Ponto Cego do Mercado

A bolha evitada e o que o futuro nos reserva

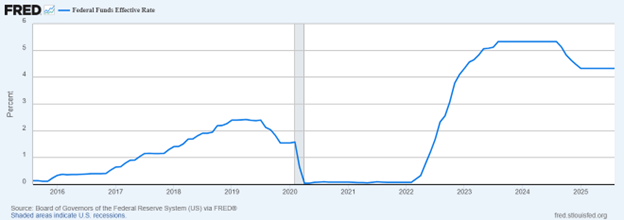

A decisão do Federal Reserve (Fed) de cortar a taxa básica de juros, fixando-a entre 4,00% e 4,25% ao ano, marca um momento crucial em 2025. É o primeiro corte desde o ano passado, refletindo a preocupação com uma possível recessão e números preocupantes do mercado de trabalho, mesmo com a inflação ainda acima da meta de 2%.

Fonte: FRED

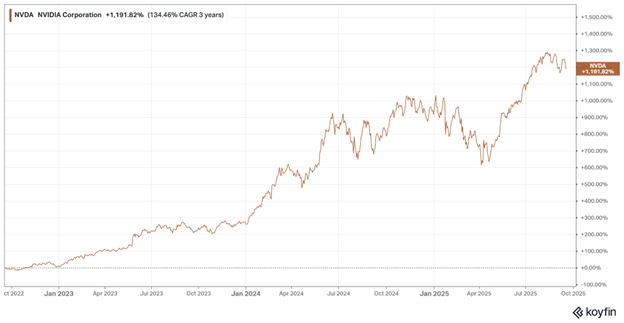

Ao mesmo tempo, vivemos uma euforia sem precedentes com a Inteligência Artificial (IA). Para se ter uma ideia, o investimento privado na área alcançou 252,3 bilhões de dólares em 2024, e o aporte em IA Generativa cresceu 8,5 vezes mais do que em 2022. Empresas como a NVIDIA viram suas ações dispararem.

Fonte: Koyfin

Isso nos leva à pergunta de um milhão de dólares: estamos à beira de uma nova bolha, talvez maior que a das ponto.com? Figuras como Sam Altman, da OpenAI, já alertam para o “excesso de empolgação”. Mas aqui vai uma ideia contraintuitiva: talvez a gente tenha, na verdade, evitado uma “super-bolha” de proporções catastróficas e o fato de a IA ter crescido tanto mesmo com juros altos é a maior prova disso.

O que poucos comentam é que uma bolha de verdade já se formou e foi estourada, logo antes da febre da IA. Entre 2020 e 2022, uma tempestade perfeita se formou: uma enxurrada de estímulos monetários encontrou uma “economia real” de portas fechadas pela pandemia, forçando uma migração de capital sem precedentes para a “economia intangível”. Nesse sentido, a correção de 2022, causada pelo aperto monetário do Fed, agiu como um corta-fogo, impedindo que a bolha pós-pandemia se fundisse com a euforia da IA.

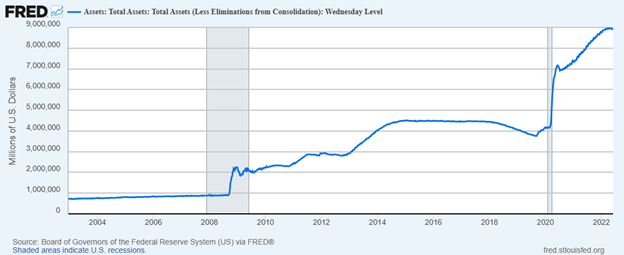

Vamos relembrar a história recente: em resposta à crise da COVID-19, governos ao redor do mundo abriram as torneiras, injetando mais de 10 trilhões de dólares – parte considerável nos EUA – para socorrer a economia ao longo da pandemia. Qual o problema com isso? Essa muralha de dinheiro encontrou um mundo físico de portas fechadas: não se podia viajar, ir a restaurantes ou a lojas.

Fonte: FRED

Ao mesmo tempo, a vida migrou para o digital e quem não estava online, precisou correr. Companhias que já tinham investido no digital sofreram um impacto muito menor do que às mais tradicionais. O resultado foi um volume gigantesco de capital, sem ter para onde ir na dita “economia real”, sendo canalizado para o único lugar que podia crescer — a tecnologia. Esse movimento foi turbinado por uma lição antiga do mercado: em crises, o investimento em ativos intangíveis (software, P&D) sofre menos que o de ativos tangíveis (prédios, máquinas). A pandemia foi a prova disso.

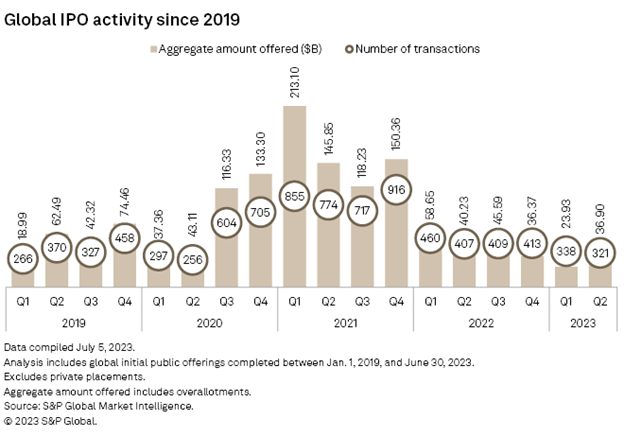

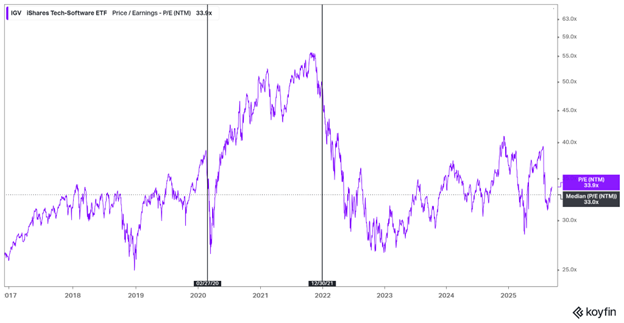

Essa combinação acendeu um verdadeiro frenesi. O número de IPOs de empresas de tecnologia nos EUA aumentou consideravelmente em 2021, e o dinheiro captado quase dobrou. As avaliações foram para a estratosfera, com empresas de software sendo negociadas a múltiplos muito mais inflados que o usual.

Fonte: S&P Global Market Intelligence

Fonte: Koyfin

Aqui quero fazer um parênteses. Normalmente, as analogias utilizadas para se referir aos movimentos do mercado ou da economia são emprestadas de navios e/ou aviões: hard/soft landing, tail/head wind. Mas, sendo bastante honesto, eu sinto falta de analogias mais triviais, mais “gente como a gente”, e por vou propor uma outra.

Quem gosta de tomar leite quente sabe que não se pode tirar o olho da leiteira. Em um determinado momento, a espuma sobe muito e rápido, e você precisa fazer alguma coisa para que ela não entorne. Pode ser diminuir o fogo ou agitar vigorosamente. Conduzir a economia é assim também: se você descuidar o leite derrama e aí os danos podem ser ainda maiores. O equilíbrio entre aumento e redução de temperatura é tênue.

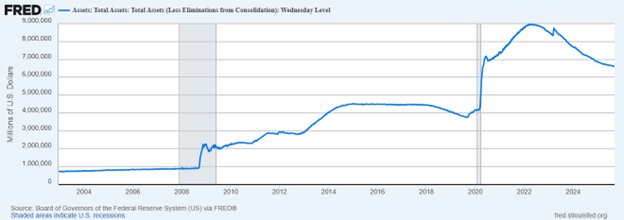

E em 2021, o leite começou a ferver. Toda essa liquidez, claro, gerou inflação, e para combatê-la, o Fed fez o que precisava ser feito: diminuiu a temperatura. Em março de 2022, o banco central americano encerrou o afrouxamento quantitativo (QE) e, em junho, começou o aperto (QT), basicamente enxugando o excesso de dinheiro do sistema.

Fonte: FRED

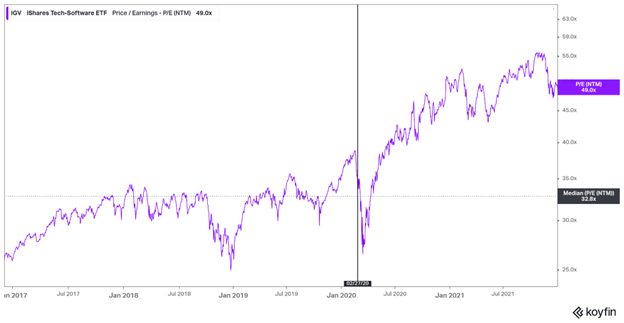

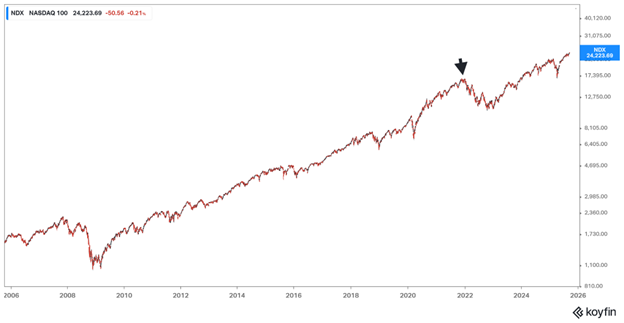

O impacto na tecnologia veio antes mesmo da implementação das medidas. Juros mais altos são o veneno para ações de crescimento, já que o valor delas está todo projetado no futuro, e esse futuro passa a valer menos quando descontado por uma taxa maior. O índice Nasdaq caiu quase 24% em 12 meses, e um índice de empresas de software de alto crescimento desabou mais de 50% em seis meses. Os múltiplos de valuation, que estavam em 20x, caíram para 5,5x a receita. O mercado de IPOs secou: o valor total de saídas de empresas de capital de risco despencou 90,5% de 2021 para 2022. A ressaca veio na forma de demissões em massa em gigantes como Amazon, Microsoft e Google, que tiveram que ajustar seus exércitos de funcionários à nova realidade – movimento que perdura até hoje.

Fonte: Koyfin

Fonte: Koyfin

Agora, vamos ao exercício de imaginação: e se o Fed não tivesse feito nada? A euforia de 2021 teria encontrado de frente o lançamento do ChatGPT no final de 2022. O resultado talvez tivesse sido uma bolha especulativa que faria a era das ponto.com parecer brincadeira.

Nesse sentido, a correção de 2022 funcionou como uma vacina. Injetou uma dose de realidade no mercado, forçando uma disciplina que não existiria em um mundo de “dinheiro grátis”. Hoje, mesmo com todo o hype da IA, os investidores se perguntam: “Ok, mas como isso vai dar lucro?”. Analistas questionam se os gastos bilionários em infraestrutura de IA vão se pagar. Em 2021, essas perguntas seriam ignoradas. A correção derrubou tanto os preços como a mentalidade vigente até então.

Com este novo corte de juros, o Fed se encontra numa sinuca de bico. De um lado, a economia real dá sinais de cansaço, o que pede estímulo. Do outro, a memória do período inflacionário recente assombra, com dúvidas ainda existentes quanto aos efeitos da guerra tarifária atual.

O dilema é ainda maior porque as ferramentas antigas talvez não funcionem como antes. A ascensão da Gig Economy é um fator crucial, muitas vezes ignorado pelos relatórios tradicionais. Com a pandemia, muitos trabalhadores migraram para o trabalho autônomo e por aplicativos. Essa força de trabalho não apenas permaneceu, como representa uma parcela significativa e crescente da atividade econômica. Portanto, em vez de um sinal de fragilidade, a Gig Economy pode estar mascarando uma economia mais aquecida e um mercado de trabalho mais robusto do que os indicadores tradicionais que o Fed observa – apesar da menor formalidade e instabilidade do trabalho.

Fonte: National Bureau of Economic Research

A pergunta final é: para onde vai esse dinheiro novo? Ele vai irrigar a economia como um todo, financiando fábricas e contratando em setores tradicionais? Ou vai ser novamente sugado pela economia intangível? A tendência é que as companhias de tecnologia, com suas promessas de crescimento exponencial, funcionem como um buraco negro de capital. Nesse cenário, é provável que, no médio e longo prazo, o novo afrouxamento monetário beneficie desproporcionalmente as companhias de tecnologia, aumentando ainda mais o abismo entre o tangível e o intangível.

TLDR: A política do Fed corre o risco de se tornar menos uma ferramenta para gerar prosperidade e mais um subsídio para os setores financeiro e de tecnologia. A correção de 2022 pode ter nos salvado de uma catástrofe, mas o dilema que ela revelou está longe de ser resolvido.

Abraços,

Pedro Carvalho