Diário de Bordo

O sentimento de curto prazo

Imagem gerada por IA – Gemini

Market Pulse | Visão Macro

O que realmente move os mercados: fundamentos de longo alcance ou a súbita mudança de sentimento diante de novos dados?

Muitas vezes, um único indicador econômico é suficiente para redesenhar percepções e desencadear realocações em escala global… especialmente no curto prazo.

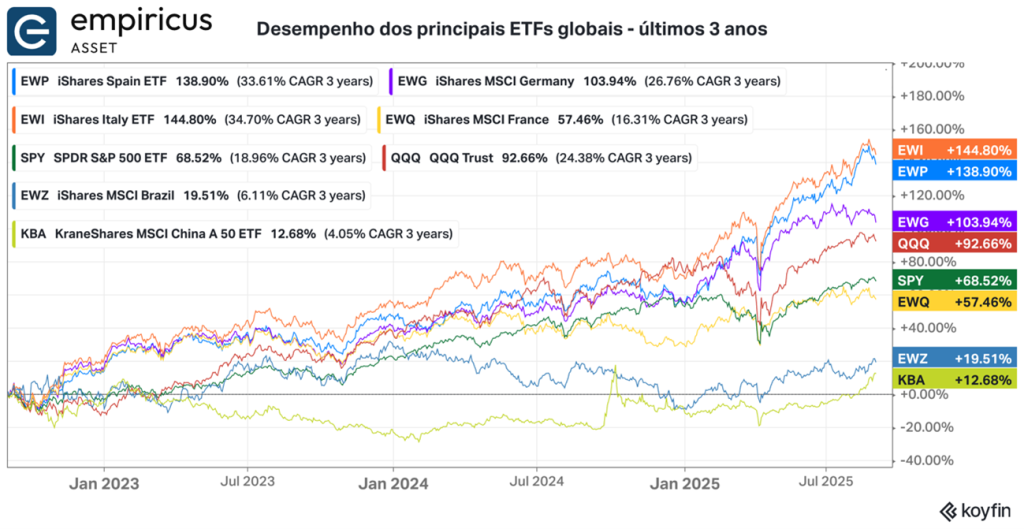

A leitura sobre os dados recém-divulgados da economia europeia trouxe consigo essa ansiedade. A desaceleração do PIB da Zona do Euro no segundo trimestre — alta de apenas 0,1% em relação ao trimestre anterior frente ao crescimento de 0,6% no início do ano — reacende o diagnóstico de fragilidade econômica, mesmo diante das iniciativas dos governos da região em tentar reanimar a atividade via estímulos fiscais.

Além disso, o ciclo desinflacionário na Zona do Euro parece ter perdido fôlego. Em agosto, a inflação anual voltou a subir para 2,1%, superando ligeiramente a meta do BCE, enquanto a inflação subjacente permaneceu estável em 2,3%. Nos serviços, o avanço foi ainda mais expressivo, de 3,1%, sinalizando pressões persistentes justamente no setor mais sensível à dinâmica de custos.

Este segmento, que trazia consigo a responsabilidade por manter a inflação controlada, agora traz sinais incômodos: qual é o espaço real para o BCE manter sua política monetária acomodatícia diante de um crescimento anêmico, mas com inflação que ameaça reacelerar? O que restaria de atratividade em ativos europeus nesse quadro de estagnação com preços ainda pressionados, especialmente após a forte alta dos últimos 3 anos?

O hipnotismo provocado pelo setor de tecnologia americano e fetiche pelos emergentes (culpa do nosso eterno Home Bias) fez com que deixássemos escapar os retornos das ações do velho mundo. Daqui para frente, no entanto, pode ser que o caminho volte a ser mais tortuoso…

E por isso, não ficaria surpreso se o investidor global voltasse a reavaliar suas posições. Especialmente neste curto prazo. Sob a égide da derrota jurídica do governo Trump relacionada às tarifas — elas estarão vigentes até o dia 14 de outubro, mas para que continuem dali para frente é preciso a confirmação da Suprema Corte —, e diante dos sinais mais claros do início do ciclo de afrouxamento monetário do Fed, outros ativos como o ouro, bitcoin e as big techs americanas voltam a surgir como alternativas mais claras ao investidor, capazes de trazer menos incertezas aos portfólios.

Caso essa hipótese se confirme, restaria a velha dúvida: estaríamos diante de uma realocação estrutural ou apenas um reflexo do humor de curtíssimo prazo? Respostas para esse tipo de pergunta são incertas, mas a lição que precisa ser interpretada literalmente: no curto prazo, o sentimento sempre corre na frente dos fundamentos.

Strategy Catalyst | Mergulhando em nossas teses

WEG: uma velha conhecida

Costumeiramente deixada de lado por estar “sempre cara” — contém ironia —, a WEG mostrou números razoáveis no 2T25, e apesar da frustração dos investidores, ainda precisa ser vista como uma das empresas mais sólidas da Bolsa brasileira. No período, o lucro líquido da companhia cresceu 10,4% na comparação anual, alcançando R$ 1,59 bilhão — um pouco abaixo das expectativas do mercado, que projetava algo próximo de R$ 1,76 bilhão. A receita operacional líquida avançou 10,1%, para R$ 10,2 bilhões, enquanto o Ebitda subiu 6,5%, com margem de 22,1% — ainda elevada, mas 0,8 ponto percentual menor que a do ano passado.

O destaque positivo, mais uma vez, veio da operação internacional. As receitas externas cresceram 17,3% em reais e 8,2% em dólares, puxadas pelas aquisições recentes — Marathon, Rotor e Cemp —, que já adicionaram R$ 675 milhões em receita no trimestre. No cômputo total, o segmento já representa quase 60% da receita total. O avanço em transmissão e distribuição, especialmente na América do Norte, compensou a ausência de novos projetos relevantes de geração eólica no Brasil. Diversificação geográfica e de portfólio continuam sendo as grandes forças da companhia.

No caixa, a história também inspira confiança. A WEG gerou quase R$ 2 bilhões em fluxo de operações no semestre, mesmo com maior necessidade de capital de giro. Ao mesmo tempo, manteve o ritmo de investimento: foram R$ 583 milhões em CAPEX, destinados à modernização e expansão de fábricas no Brasil e no exterior. Apesar da queda de 4,5 pontos base, o ROIC (retorno sobre o capital investido) de 32,9% ainda é bastante poderoso e reforça a capacidade da companhia em entregar valor aos seus acionistas.

Para nós, a tese de investimento em WEG continua bastante sólida. No ambiente interno, há potencial para dois vetores de aceleração: a possível queda das tarifas americanas pode deflagrar uma releitura sobre o braço exportador (apesar da companhia ter solidificado suas bases por lá); e o início de um ciclo de afrouxamento monetário, impulsionando a atividade industrial local. No front externo, os programas de estímulo na Europa — especialmente à infraestrutura — podem se traduzir em um vento de cauda para seus negócios de transmissão e distribuição em mercados desenvolvidos. Em prazo mais alongado, não podemos tirar da conta uma eventual mudança política que abriria espaço para uma nova rodada de investimentos locais.

Diante desses eventuais gatilhos, e combinados às suas eficiências operacionais, diversificação geográfica e ao seu excelente desempenho financeiro, a WEG permanece posicionada como uma das empresas brasileiras com maior capacidade de aproveitar as próximas ondas tanto da economia doméstica quanto global. E se o preço assusta, talvez o problema não esteja com as suas ações, mas na forma como investidor enxerga a questão do valor.

Dentro de casa, mantemos uma posição investida em WEG dentro do Empiricus Deep Value Brasil FIF Ações (12% do portfólio).

Fund Edge | Um breve lampejo sobre nossos fundos

1. Empiricus Tech Select FIF Ações – Até aqui, o desempenho do Empiricus Tech Select no ano não tem sido exemplar, como nos últimos 2 anos. Parte disso se deve ao dólar, que apresenta uma queda de 13% no ano — nosso fundo não contém hedge cambial. Desde o início do ano, o fundo cai 9,83% em reais e avança 3,2% em dólar. Entretanto, permanecemos com uma visão bastante construtiva para as ações de tecnologia. Ainda no mês de agosto, aumentamos a participação nas ações da Alphabet (holding do Google) para 10% sob a ótica dos avanços recentes no segmento de cloud e IA, e, também, diante das expectativas positivas ante a decisão do Departamento de Justiça americano, que deu sinal verde para a manutenção do web browser Chrome sob o seu guarda-chuva. A visão de longo prazo para a carteira do fundo permanece acorda. Na próxima sexta-feira (5), divulgaremos a nova Carta do Tech Select, na qual comentaremos mais sobre nossas últimas decisões e o posicionamento do fundo para a reta final do ano.

2. Empiricus Deep Value Brasil FIF Ações – Dentro das nossas estratégias de ações locais, conduzidas diretamente pela equipe da Asset, destaque para o Deep Value Brasil que manteve sua consistência ao longo do mês de agosto. O bom desempenho (valorização de 4% no período) foi reflexo da boa seleção de ativos — WEG, Embraer e Mercado Livre são as maiores posições — mesmo em um período bastante turbulento. Diante do apetite ao risco dos investidores em geral, continuo apostando em um bom final de ano para as estratégias locais. Em tempo, nos últimos 24 meses o fundo entrega um retorno 29,34%, cerca de 10 pontos base acima do Ibovespa.

Q&A | As perguntas dos nossos investidores e assessores

“Vocês já comentaram sobre o papel do ouro e do Bitcoin como alternativas em momentos de incerteza. Ainda faz sentido essa leitura?”

Mais do que nunca. O ouro continua sendo o “porto seguro” clássico, mas o Bitcoin vem se consolidando como uma reserva alternativa de valor, sobretudo entre investidores institucionais. Ambos cumprem um papel fundamental de diversificação em portfólios globais. Além disso, vale mencionar a dinâmica monetária atual, que dá indícios de desaceleração econômica e manutenção da inflação (que, com baixa probabilidade, pode se tornar um processo de estagflação). Enxergo um potencial aumento da demanda por esses ativos até o final do ano.

“João, é viável realizar a diversificação de investimentos dentro do setor de tecnologia?”

Não só é viável, mas sim é recomendável. Dentro do Tech Select, por exemplo, detemos investimentos em várias arenas da tecnologia, capazes de gerar trilhões de dólares de riquezas nos próximos anos. Um portfólio bem desenhado neste setor, deve deter posições em semicondutores, empresas do setor voltado para o consumo, publicidade, infraestrutura, entre outros.

“Há alguns meses, em uma das edições do Diário de Bordo, você falou sobre a “ilusão fiscal e política” no Brasil. Esse cenário piorou ou melhorou?”

A situação fiscal continua longe de ser resolvida por aqui. O governo busca alternativas para reconstruir a narrativa sobre o controle do orçamento, mas a trajetória permanece bastante desafiadora. Esse tipo de ilusionismo não muda a percepção internacional de que o Brasil ainda carece de uma ancoragem sólida e que, em algum momento, seremos cobrados por isso.

Forte abraço,

Equipe Empiricus Asset

Tem uma dúvida sobre nossos fundos ou teses de mercado?

Mande pra gente! Iremos respondê-las no Q&A semanal do Capital Pulse

capitalpulse@empiricus.com.br

PS: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Asset no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós!