Carta do Gestor

Brasil resiliente, mundo em transição: o balanço de dezembro e o olhar para 2026

O balanço de dezembro

Dezembro foi marcado por uma transição complexa: enquanto os EUA ensaiam um alívio monetário sob a sombra de mudanças no comando do Fed (importante tema para 2026), o Brasil lida com sinais claros de desaceleração econômica e uma antecipação do cenário político-eleitoral que trouxe volatilidade aos ativos.

Não obstante, como destacado em nossa última carta, é importante destacar que o índice Ibovespa segue em um bom momento, subindo 1,29% no mês, mesmo após alta de 6,5% no mês passado (destoando das demais economias mundiais em novembro). Outros destaques no mês foram a Europa (+3,3%) e o ouro (+2,5%) – outra tese que seguimos otimistas.

Assim, o Ibovespa fechou o ano aos 161.125 pontos, acumulando uma alta de 33,95% em 2025 – seu melhor desempenho anual desde 2016. Em dezembro, o índice subiu 1,29%. O Dólar, por sua vez, apresentou uma queda expressiva de 11,17% no acumulado do ano, encerrando dezembro cotado a R$ 5,48, refletindo a forte entrada de capital estrangeiro e o apetite por risco em mercados emergentes.

Cenário Global

O cenário externo em dezembro foi pautado pela dualidade entre dados macroeconômicos encorajadores e incertezas institucionais nos Estados Unidos.

O CPI de novembro (2,7% cheio, 2,6% núcleo) trouxe certo alívio, embora a paralisação parcial do governo possa ter distorcido os dados. Com o mercado de trabalho emitindo sinais mistos – Payroll modesto e desemprego em 4,6% (maior desde 2021) contra pedidos de auxílio-desemprego resilientes.

Como consequência do arrefecimento dos preços, o FED cortou a taxa de juros em 0,25 ponto percentual em dezembro, situando-a na faixa de 3,50% a 3,75%. No entanto, a ata da reunião revelou divergências profundas entre os membros, sinalizando que o ritmo de cortes em 2026 pode ser mais lento do que o mercado antecipava, devido à resiliência do setor de serviços.

Por fim, a influência de Donald Trump na sucessão da presidência do Federal Reserve em 2026 tornou-se o centro das atenções. Kevin Hassett consolidou-se como o favorito para maio de 2026. Visto como mais “dovish” (favorável a juros baixos) e alinhado a tarifas comerciais, sua possível indicação anima quem busca liquidez, mas acende alertas sobre a independência da autoridade monetária.

Falando brevemente das demais geografias, o Japão elevou juros em 25 bps, para 0,75% (máxima em 30 anos), sinalizando o fim definitivo da era deflacionária, bem como o aumento de risco para desmontagens de posições de carry trade. Já na Europa, a inflação da zona do euro subiu levemente para 2,2%, movimento visto como benigno por permanecer muito próximo da meta oficial, acompanhado de dados saudáveis de PMI – sinalizando uma melhora gradual da atividade.

Cenário Doméstico

No Brasil, o encerramento do ano foi de “montanha-russa” para o Ibovespa, que chegou a tocar os 162 mil pontos – alimentado pela continuidade do influxo de investimentos e de dados econômicos mais fracos (reforçando a iminência de cortes de juros) – antes de sofrer com as incertezas políticas.

O IBC-Br de outubro (-0,25%) e a produção industrial fraca (+0,1%) confirmaram que a economia está perdendo tração. Já a expectativa para o IPCA de 2025 fechou em torno de 4,35%, convergindo para dentro do intervalo de tolerância depois de muito tempo fora. No entanto, um dos grandes marcos de dezembro foi a sanção da nova faixa de isenção do Imposto de Renda (até R$ 5.000), o que deve impactar o consumo e a dinâmica fiscal em 2026.

A Ata do Copom, embora mantenha o tom vigilante com a Selic em 15%, dividiu o ciclo em fases, sugerindo que o BC pode “virar a direção” sem aviso prévio. O mercado agora debate se o primeiro corte virá em janeiro ou março de 2026.

No âmbito político, o anúncio da candidatura de Flávio Bolsonaro foi uma breve introdução de ruídos que devem vir a respeito das eleições em 2026. Mesmo após queda de 4,3% no dia do anúncio, o mercado seguiu reagindo negativamente à insistência da candidatura de Flávio, cuja rejeição de 62% é vista como um facilitador para a continuidade do atual governo.

Por fim, embora o Ibovespa tenha sustentado uma alta de 1,29% no mês, tal valorização se deveu em grande parte às commodities e ativos “dolarizados”, ou seja, notamos uma importante mudança na composição dos ganhadores vs. perdedores no mês, refletindo os ruídos políticos no final do ano.

Apesar dos ruídos eleitorais começarem a entrar no radar, seguimos construtivos com o mercado doméstico para o início do ano, sobretudo por conta da perspectiva de queda de juros. Com a entrada do recesso parlamentar até fevereiro, o “fluxo de notícias” políticas deve arrefecer, deixando o palco livre para que os dados de inflação e a expectativa de queda de juros ditem o ritmo dos ativos brasileiros no início de 2026.

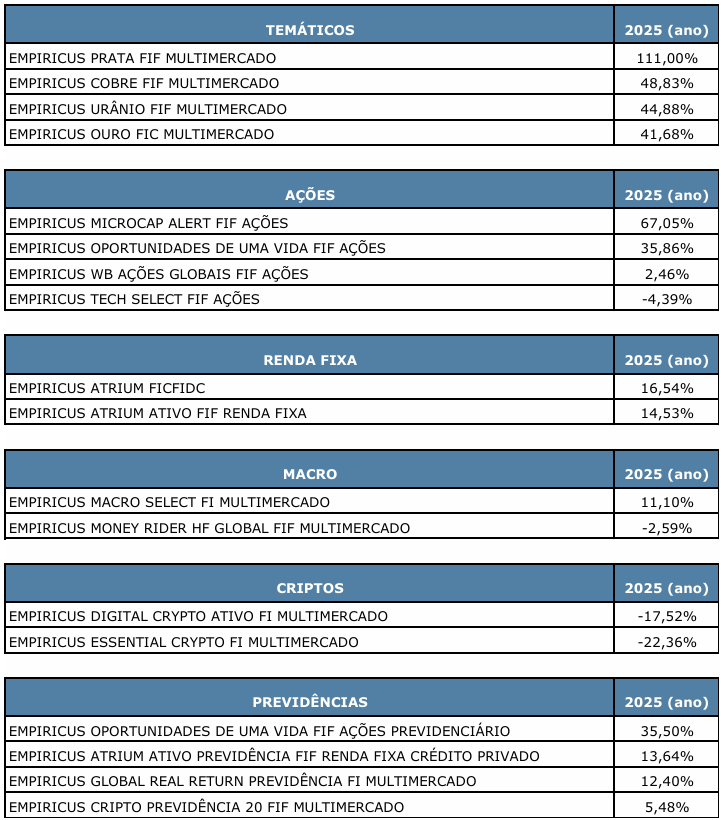

Nossos Resultados em 2025

Como gestores, também temos o compromisso de clareza e transparência em cada ciclo. O ano de 2025 foi uma prova de resiliência para nossas estratégias. Enquanto algumas de nossas teses capturaram com precisão o otimismo do mercado, outras enfrentaram um cenário mais desafiador de incertezas, ficando aquém do que projetamos para o período.

Por isso, nossa equipe segue focada em identificar ativos com alto potencial de retorno e capturar as melhores oportunidades para o ciclo que se inicia em 2026.

Abaixo, selecionamos alguns fundos do nosso ecossistema para ilustrar como diferentes estratégias se comportaram no acumulado do ano:

Confira as demais informações sobre todos os nossos fundos em nosso site www.empiricusasset.com.br

Aproveitamos para desejar um feliz 2026 a todos!

Forte abraço,

Equipe Empiricus Asset