Carta do Gestor

Refúgios em Tempos de Turbulência

O mês de Outubro

Caros leitores, outubro foi um mês em que, embora se tenha confirmado alguns movimentos importantes para o mundo dos investimentos, ainda não nos deu respostas definitivas para muitos dos principais temas em debate. Em outras palavras, ainda carecemos de uma boa visibilidade para tomarmos decisões mais contundentes no mundo dos investimentos.

Não obstante, isso não implica em inatividade nos investimentos, muito pelo contrário, dada às incertezas ainda relevantes, uma carteira balanceada, diversificada e com ativos descorrelacionados que ofereçam alguma proteção contra a inflação e a falta de credibilidade fiscal em diversos países é de suma importância em momentos como este.

Por um lado, testemunhamos o segundo corte consecutivo de 25 bps na taxa de juros americanos pelo FED (agora entre a faixa de 3,75% e 4% a.a.), por outro, o discurso pós corte dos membros votantes não foi clara em relação a uma continuidade deste movimento, reduzindo a probabilidade de um novo corte para a faixa de 70%.

Ainda na esteira global, embora o mercado já estivesse amplamente acostumado em relação aos tarifaços impostos por Trump (assusta, mas depois volta atrás como moeda de barganha), novos anúncios contra a China causaram pânico, inclusive ao mercado de cripto (mais detalhado abaixo).

Neste mesmo sentido, o impasse entre democratas e republicanos segue sem resolução, levando o shutdown americano a mais de 30 dias de paralisação. Este evento, além de prejudicar a visibilidade fiscal do país, gera incertezas pela própria paralisação da divulgação de indicadores econômicos relevantes da principal economia do mundo.

Já no plano doméstico, a pressão fiscal segue como a maior preocupação local, com a proposta de ampliação da faixa de isenção de IR para rendas até R$5 mil em andamento e a inclusão de gastos fora do teto sem um comprometimento firme de contrapartida na redução de gastos. Finalmente, o mês também contou com a Operação Contenção, maior operação policial em 15 anos no estado e a mais letal da história do Rio de Janeiro, com 121 óbitos. Embora grande parte das pesquisas tenham indicado uma aprovação popular a respeito da operação, a pauta de segurança pública é um tema pouco discutido no governo atual, o que pode trazer reverberações importantes nas intenções de votos para as eleições de 2026.

Dado o ainda elevado nível de incerteza nos mercados, decidimos trazer algumas reflexões importantes acerca dos principais temas de diversificação e descentralização em nossas carteiras: ouro e cripto.

O ouro já subiu muito, ainda vale a pena investir?

Diante a todas essas incertezas, o ouro continuou entregando uma boa performance mensal, subindo 3,7% e acumulando 51% de ganho desde o início do ano.

Mas será que ainda existe espaço para este ativo andar mais?

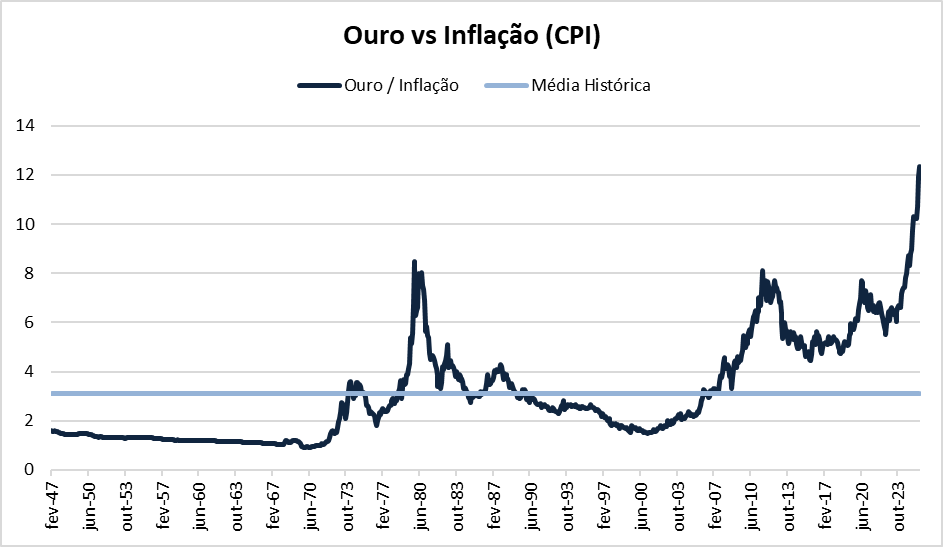

Em nossa visão, sim. Como a visibilidade na conjuntura mundial como um todo ainda é baixa, acreditamos que ter uma parcela do portfólio alocado em ouro faz muito sentido, uma vez que ele representa uma reserva de valor descorrelacionada a qualquer governo específico. O gráfico abaixo demonstra como o ouro tem conseguido proteger (até aumentar) o poder de compra do investidor, mesmo considerando a inflação americana.

Mas até onde o ativo pode se valorizar?

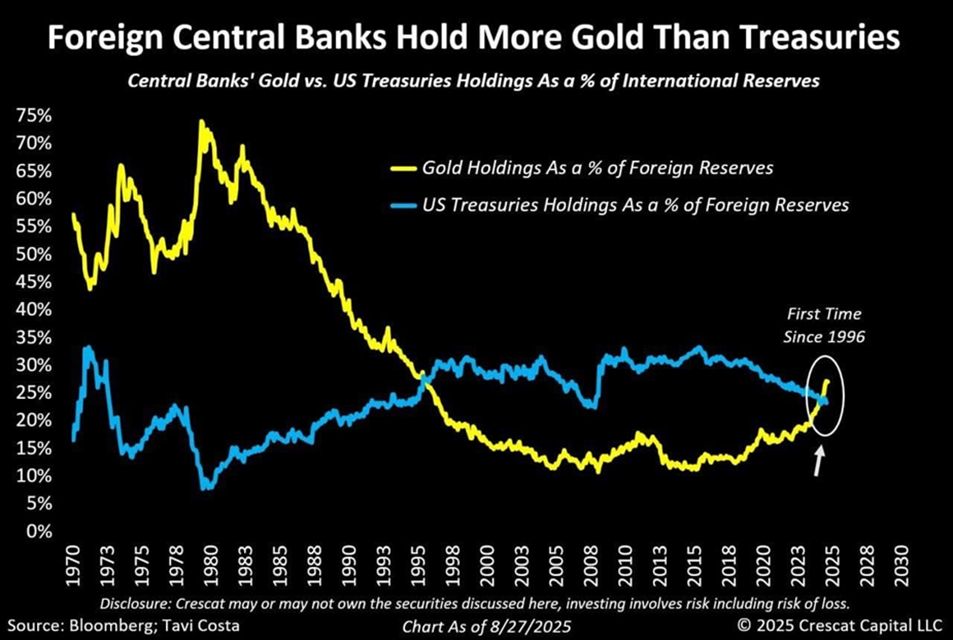

Acreditamos que qualquer tentativa de quantificar ou projetar um preço-alvo para o ouro seja, no mínimo, impreciso. Não obstante, dois pilares nos deixam confortáveis em relação a um potencial rally do ativo: (i) ele é comprovadamente aceito e efetivo como uma reserva de valor (com demonstrado no gráfico acima) e (ii) parece ainda haver muito espaço para as principais economias mundiais adotarem a sua reserva em lugar de dólares ou Treasury (que até então, eram os ativos mais seguros a se ter em reserva).

É por isso que o ouro continua como composição estratégica importante em grande parte dos nossos portfólios, sendo o ativo-objeto exclusivo em alguns de nossos veículos como o Empiricus Ouro FIC FIM.

Criptomoedas servem como reserva de valor?

Embora também consideradas como uma reserva de valor descentralizadas, a dinâmica das criptomoedas seguiu um caminho singular, não apenas sofrendo uma queda acumulada de 5,6% no mês, mas também passando por um dos maiores crash da história. Tal queda foi tão abrupta, que durou apenas algumas horas – impossibilitando inclusive a oportunidade de fazer investimentos oportunísticos com as nossas carteiras ativas.

Historicamente, outubro tende a ser positivo para cripto, popularmente conhecido como “Uptober”, com retorno médio do Bitcoin em torno de 21,89%. No início do mês, o padrão parecia se repetir: o Bitcoin renovou a máxima histórica, aproximando-se de US$127 mil. Contudo, a combinação da narrativa sazonal com forte alocação de capital em corretoras descentralizadas (DEXs) de perpétuos — que viabilizam alta alavancagem — causou fragilidade no mercado.

Na tarde de 10 de outubro, o anúncio de tarifas de 100% sobre produtos chineses pelo presidente Donald Trump desencadeou um movimento de aversão a risco. O mercado de cripto, em linha com demais ativos de risco, sofreu um sell-off que começou a acionar liquidações de posições compradas alavancadas. A situação se agravou quando várias exchanges, em especial a Binance, apresentaram instabilidades e, com as plataformas fora do ar, market makers pararam de operar, reduzindo drasticamente a liquidez.

Dias antes, a Binance havia alterado a metodologia de precificação de wBETH, BNSOL e USDe — ativos utilizados como colateral em derivativos — substituindo oráculos externos por preços formados exclusivamente na própria plataforma. Com a indisponibilidade da exchange e a ausência de referência confiável, esses ativos perderam o pareamento (depeg); o USDe, por exemplo, chegou a negociar a US$0,60. O descolamento do colateral provocou liquidações em cadeia, intensificando a espiral de quedas. Diversos criptoativos líquidos e já consolidados chegaram a recuar cerca de 70% em minutos.

O movimento, que ocorreu em menos de duas horas, resultou em mais de US$20 bilhões em posições liquidadas (valor possivelmente subestimado, dado que a Binance reporta a última liquidação de cada segundo, agregando múltiplos eventos no mesmo intervalo). Por ter sido um choque predominantemente técnico — alavancagem elevada, falhas operacionais e ruptura de referência de preço — as quedas foram parcialmente revertidas em seguida. Em 12 de outubro (domingo), Trump moderou o tom, afirmando não desejar prejudicar a economia chinesa, o que ajudou a reduzir a tensão de curto prazo.

Os fundos de cripto da Empiricus Asset atravessaram o crash ilesos. Como não utilizamos alavancagem, não houve risco de liquidação. Além disso, a cota de sexta-feira, 10 de outubro, já havia sido precificada antes do evento e, na cota de segunda-feira, 13 de outubro, o mercado havia revertido grande parte do movimento. Ambas as cotas apresentaram pequenas quedas.

Entre os destaques positivos do episódio, estão ENA e AAVE, duas posições que temos no fundo Empiricus Criptomoedas. No caso da Ethena, a estrutura do USDe foi colocada à prova e demonstrou resiliência: a disfunção de preços decorreu da metodologia de precificação adotada pela Binance e não de fragilidade do desenho da stablecoin. No caso do AAVE, os mecanismos de risco e os oráculos funcionaram como esperado, evitando liquidações indevidas por erro de preço, em contraste com o observado em outros protocolos.

Por fim, os fundos estavam com uma postura defensiva: com caixa e maior percentual da carteira em Bitcoin (ativo menos afetado pelas liquidações). Por entendermos o episódio como majoritariamente técnico, avaliamos a queda como oportunidade e, de forma gradual, aumentamos as posições em cripto.

Seguimos de olho no mercado!

Forte abraço,

Equipe Empiricus Asset