Diário de Bordo

Entre ruídos e oportunidades

Estamos exatamente no meio de uma verdadeira saraivada de eventos, cada qual com sua força de tração sobre os mercados. Sem sombra de dúvidas, o que mais aflige e que dá o tom de estresse é o conflito entre Irã e Israel, que tem provocado movimentos erráticos nos preços do petróleo, dados os receios envolvendo um possível fechamento do estreito de Hormuz e ameaças eventuais à cadeia de suprimentos de energia. O ruído cresce ao passo dos avanços dos ataques israelenses às usinas nucleares iranianas e a especulação sobre uma possível entrada dos EUA no conflito para por fim aos planos nucleares do país.

Tenho comigo que parte desses choques e das expectativas de aumentos súbitos dos preços do barril de petróleo é, sim, exagerada. O status atual das economias globais não parece capaz de justificar uma corrida desenfreada para a commodity. O mundo atual é menos sensível às oscilações dessa oferta do que já foi no passado e o alinhamento mais claro entre os maiores produtores globais (leia-se, EUA e Arábia Saudita) parece suficientemente forte para coibir pulsos exagerados. Mesmo que as manchetes se mostrem acertadas, a sobrevida de um trade neste âmbito seria muito de curto prazo…

O que vai importar de fato nessa história é o “dia depois do amanhã”. Como as forças econômicas vão agir diante de um Irã com outra direção política? Haverá um aprofundamento das relações com a China, para além dos barris de petróleo? Os EUA ganharão um novo pólo de influência? Em ambos os casos, os riscos de conflitos nucleares parecem minorados. Como sempre, à conferir.

Do lado da política monetária, a decisão do FOMC não surpreendeu. Jerome Powell manteve o nível da taxa básica de juros da economia americana parada na faixa que vai dos 4,25% aos 4,5%, sob a ótica de uma redução das incertezas econômicas provenientes dos acordos sobre tarifas que estão em curso. Em seu discurso, sinalizou expectativas de inflação ainda superiores à meta de 2%, mas não fechou portas para quedas de juros ainda neste ano. Continuamos com a expectativa de dois cortes, um em setembro e outro em dezembro. O alívio na ponta longa dos juros viria de algum arrefecimento da economia (a cada dia que passa, a impressão que fica é que níveis de juros longos baixos são realmente uma história do passado).

Por aqui, a decisão do COPOM também deu o que falar. Na quarta-feira (18), por unanimidade, a Selic foi elevada em 25 pontos-base, para 15 % ao ano. Particularmente, esperava uma manutenção da taxa. E o que sustenta essa visão está mantido: o ambiente inflacionário já mostra sinais de arrefecimento, os preços administrados têm colaborado e o real tem se fortalecido, ajudando nas mudanças das expectativas. A justificativa oficial da autoridade monetária foi baseada em incertezas fiscais e no risco da desancoragem de expectativas. Mas, no fundo, essa última pernada da Selic transmite mais um sinal de preocupação exagerada com o nível de preços do que uma reação calibrada à realidade econômica. A decisão parece se desconectar tanto da dinâmica da inflação quanto do debate real sobre as contas públicas — e, pior, pode colocar setores inteiros da economia de joelhos num momento em que deveríamos estar olhando adiante, para o início de uma normalização monetária, como o restante do mundo. Ficamos reféns dos modelos matemáticos.

Lógico que o velho enredo de indefinição fiscal incomoda, especialmente agora com a nova disputa entre Executivo e Congresso em torno do IOF e da proposta de aumento do imposto de renda sobre investimentos. O investidor local procura nos cenários eleitorais de mais longo prazo as justificativas para a tomada de risco — a esperança de uma coalizão à direita em 2026, por exemplo. Já o investidor estrangeiro vê a oportunidade calcada em valuations atrativos e a hipótese do final do ciclo de aperto monetário, e aproveita para reposicionar uma parte pequena dos seus portfólios. O fato é que qualquer entrada marginal de capital estrangeiro tem um poder elevado de virar maré por aqui. A matemática é direta: os fluxos mandam, e, neste momento, são suficientes para puxar a bolsa brasileira para cima.

Do ponto de vista de mercado, continuo firme na avaliação de que o bull market segue muito vivo. As leituras dos movimentos corporativos mais recentes só reforçam essa narrativa: o investimento em inteligência artificial não é moda, é movimento estrutural. A construção de infraestrutura, o desenvolvimento de novos modelos, o avanço dos semicondutores e os primeiros passos em robótica demonstram que ainda estamos nos estágios iniciais dessa revolução. Isso tudo sustenta a visão de que o momento é, sim, de tomada de risco inteligente, com a construção de portfólios diversificados geograficamente e alocados em ativos com potencial de multiplicação de capital.

As dicotomias macroeconômicas — os problemas que virão — serão, em parte, mitigadas por esse apetite ao risco e por políticas monetárias mais brandas. E a impressão que tenho é que o estoque de munição contracíclica permanece elevado: bancos seguem conservadores na concessão de crédito, há efeitos duradouros das políticas fiscais dos últimos anos, a gig economy ainda segue como um bloco de sustentação e a IA segue abrindo novas avenidas de produtividade. As oportunidades estão postas à mesa e é nossa missão trazê-las aos nossos investidores.

O comportamento dos mercados em junho

O conflito armado ocorrido nos últimos dias retirou parte do ímpeto dos investidores visto no início de junho. Especialmente na Europa, houve algum arrefecimento das bolsas em moeda local. Por outro lado, tanto o S&P 500 quanto o Nasdaq voltaram a caminhar em direção às suas máximas. O primeiro avança 1,2% no mês, enquanto o segundo sobe 2,3%.

No âmbito das moedas fiduciárias, o dólar ainda permanece dormente e reforça a ideia da dispersão dos recursos. A fuga para o safehaven, tradicional em momentos como o atual, não se fez presente e reforça o apetite à risco. Neste sentido, continuamos a dar atenção para as alocações táticas nos portfólios.

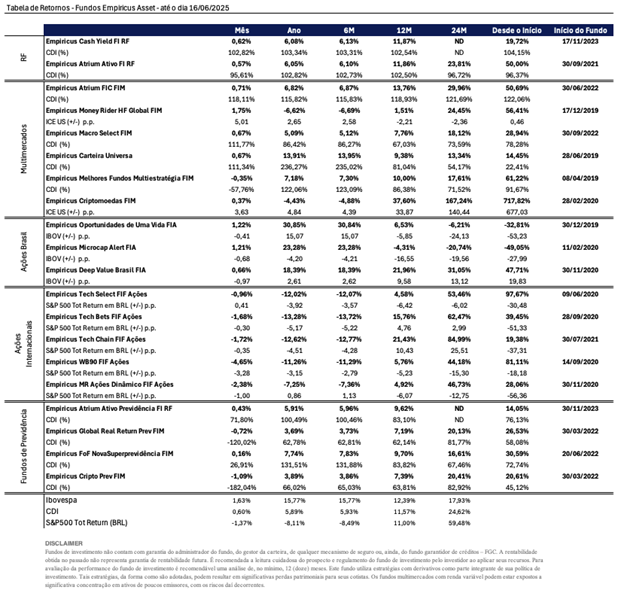

Do lado dos fundos internacionais, ampliamos o hedge cambial nas estruturas de multimercado, com o objetivo de aproveitar melhor os fluxos dos recursos. No Empiricus Money Rider HF Global FIM, mantemos uma parcela elevada em Europa (18%), por meio de posições em ETFs voltados para o setor financeiro, ações alemãs e small caps, além de um short estrutural no DXY, que acaba capturando o vetor do euro. Além disso, o ouro e bitcoin continuam com pesos relevantes na carteira (19%), fazendo o contrapeso às posições em ações americanas, que diga-se de passagem, voltaram a andar bem no período.

Nos fundos de tecnologia, demos mais espaço para as novidades. No Empiricus Tech Select abrimos as portas para o segmento frontier tech, com a inclusão das ações da Circle (NYSE: CRCL) e Coreweave (Nasdaq: CRWV), além da inclusão das ações da Marvell (Nasdaq: MRVL). O vento de cauda no segmento de semicondutores voltou a se fortalecer, puxado pela aceleração da corrida do AI. Neste segmento, a oportunidade de investimento urge: a próxima janela de 24 meses deve ser extremamente favorável aos investidores.

Por aqui, também aceleramos o passo no Empiricus Deep Value Brasil, com a inclusão de nomes ligados ao cíclico doméstico, como por exemplo, Banco Inter, Stone e Smartfit. Entretanto, o destaque do portfólio na semana passada veio mesmo das ações da Embraer, que continua se destacando no cenário internacional — atualmente é nossa maior posição. Nos últimos 12 meses, o fundo acumula um retorno de 28%, e um alfa de quase 12 pontos em cima do Ibovespa.

Em resumo, seguimos atentos aos riscos e, claro, às oportunidades. Em meio a um cenário repleto de ruídos, ora reais e ora inflados, o que se destaca é a resiliência dos investidores e a sua busca de novos vetores de transformação. A dispersão dos fluxos, a realocação setorial e a persistência de temas estruturais, como a Inteligência Artificial e energia, nos mostram que o pano de fundo é bastante favorável à tomada de risco bem pensada. Cabe a nós mantermos a lucidez diante do barulho, identificar onde estão os exageros e posicionar o capital de forma diligente. A boa notícia é que as oportunidades continuam na mesa. E a nossa disposição de aproveitá-las, também.

Forte abraço,

Equipe Empiricus Asset

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Asset no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós! 📲💰

PS2: Desde dia 17 de janeiro deste ano, nossos investidores ganharam mais um produto com liquidez diária para otimizar suas carteiras. Trata-se do Empiricus Cash Yield FIF Renda Fixa. O fundo tem como objetivo proporcionar um leve prêmio em relação ao CDI e dar ao seu cotista o benefício da liquidez diária. Sem limitações de volumes de aporte, o fundo tem uma taxa de administração de apenas 0,2% ao ano e está disponível para os investidores por meio da plataforma de investimentos do BTG Pactual. Desde o seu início, em novembro 2023, o fundo entrega um prêmio de 104% do CDI.

Para conhecer mais sobre os produtos, acesse nosso catálogo de fundos.

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite nosso catálogo de fundos.