Ponto Cego do Mercado

Como se fosse a primeira vez, ou o desencanto do analista de equity local

O primeiro contato que eu tive com o mercado de ações foi com um livro do Gustavo Cerbasi, Dinheiro, os segredos de quem tem. Além dos conselhos básicos sobre poupança, não tive nenhuma instrução financeira até então, e por isso aquele livro pareceu um portal para uma dimensão fascinante onde os sonhos poderiam ser construídos com muito sacrifício, disciplina e conhecimento. É óbvio que aí vieram outras influências: Pai Rico, Pai Pobre, O homem mais rico da Babilônia, Os axiomas de Zurique, entre outros livros de “autoajuda” financeira – digo isso sem tirar o mérito, que fique claro. Fui picado pelo bichinho do “Quero ser muito rico!”… Quando veio A Bola de Neve, outro universo fascinante se abriu: O investidor inteligente, Security Analysis, Investindo em Opções, Common stocks and uncommon profits, entre outras leituras, que vão de Jim Collins a Daniel Kahneman. Aos poucos, meu repertório de análise foi sendo ampliado. E é claro que eu não via a hora de aplicar o conhecimento adquirido.

Em meados de 2006, me empolguei com a ideia de conversar com os RIs das empresas e, metido à analista de research, lá fui eu, “tirar satisfações” com um deles: no caso, da empresa onde eu estagiava, a Magnesita. Acho que ele gostou de mim, pois me deu várias dicas e compartilhou experiências, e foi ele quem me indicou a minha primeira corretora, em uma época que os home brokers não eram como os que temos hoje. O seu nome é Sita e descobri que ela existe até hoje!

Para mim esse primeiro contato com o mundo dos investimentos foi fascinante e assustador, pois misturava liberdade e fracasso, risco e retorno, de uma forma que eu nunca havia visto ou sentido. E depois de superar todos os receios e fazer minha diligente análise fundamentalista escolhi meu primeiro investimento, a Positivo, lá em meados de 2008. E com esse investimento aprendi minha primeira lição: a pior (e melhor) hora é a que a gente decide entrar, pois é nela que o mercado vai te testar, jogando contra você (e isso é bom!).

Foram R$ 2.000 investidos (juntados com muito suor) que em pouco tempo se tornaram R$ 1.200, e, inconformado com a minha incompetência em identificar as fragilidades daquele case, encerrei a empreitada. OBS: A título de curiosidade, no final foi uma decisão acertada, pois a queda chegou a passar os 90% e a ação nunca conseguiu recuperar o preço perdido.

Além dessa, tive outras experiências com o mercado, ainda na “pessoa física”. Cada uma dessas experiências me ensinou uma lição diferente e, sem dúvida, elas me ajudaram a construir minha visão sobre o comportamento humano, do frenesi dos ralis, ao desespero dos circuit breakers. Hoje eu sinto uma triste nostalgia quando vejo o mercado de ações local: de 2008 até aqui parece que nada mudou. Dos grandes nomes, às promessas e sonhos, que continuam os mesmos. Vamos ver a composição do IBOV de lá pra cá:

Nesse período de 18 anos, 26 ações (24 companhias) fizeram parte do top 10 do Ibov, sendo que destas, 5 estiveram presentes em 14 ou mais anos: Vale, Petrobras, Itaú, Bradesco e Banco do Brasil. E não é à toa que estas companhias estiveram, praticamente, o tempo todo no índice: elas fazem parte dos dois setores mais relevantes e representativos das nossas companhias abertas (em valor de mercado) – Commodities (Materiais Básicos e Petróleo) e Financeiro. Essa concentração faz com que a nossa bolsa (e a consequente percepção dos investidores estrangeiros) seja extremamente enviesada por três peças chave: câmbio, preço das commodities e a nossa taxa de juros.

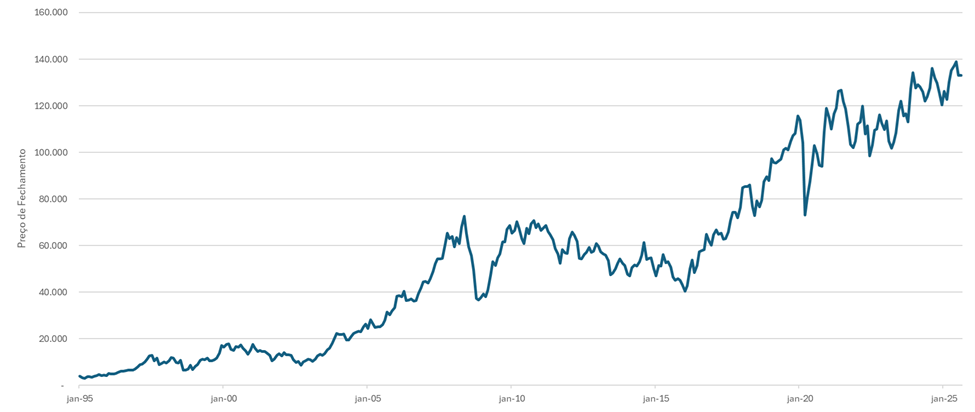

Agora vamos dar uma olhada na performance do índice de 95 pra cá:

Um dos maiores vieses que sofremos enquanto investidores é o home-bias, e, apesar de silencioso, ele é bastante perverso. Veja como uma aparente história de crescimento é transformada quando ajustamos os preços de fechamento em dólar:

Esse gráfico mostra de forma clara os efeitos das commodities (boom das commodities de 2000 à 2014), do insucesso da nova matriz econômica (vigente de 2011 à 2015), da crise política e ambiental instaurada na sequência (Lava-Jato e desastre em Mariana) e consequente Impeachment de Dilma (em 2016). Um investidor estrangeiro com visão de longo prazo, com uma cesta de ativos similares ao índice, atingiu sua máxima performance em 2008. Quais são os seus estímulos para que permaneça investido no Brasil?

É importante destacar que a representatividade dos investidores estrangeiros por aqui é considerável e vem aumentando (no 1º semestre deste ano, representaram cerca de 62% do total negociado no mercado à vista). Isso implica em uma influência direta ainda maior da percepção deste investidor em relação ao investimento no país.

É um engano achar que, pelo fato do índice (em USD) não ter performado bem, não vale a pena investir aqui no Brasil: com certeza existem bons negócios, com fundamentos sólidos, boas perspectivas de crescimento e grandes vantagens competitivas em relação a seus concorrentes. O ponto que quero destacar é a dificuldade de se desvencilhar dessa realidade que, desde 2008, se impõe de maneira derradeira: o peso (e dependência) da percepção do investidor estrangeiro em relação à performance econômica e política do nosso país. Já fomos o país do futuro, uma das maiores promessas entre os emergentes. Hoje, infelizmente, somos vistos como um investimento muito mais especulativo e oportunista, por conta do elevado “nível de desconto” das ações locais.

Se você leu o último artigo, sabe minha opinião sobre “comprar com desconto”: o barato pode sair caro. Honestamente, esse não deveria ser o argumento motivador da compra das nossas companhias, pois acho que ele não se sustenta em um prazo maior e, inevitavelmente, veremos o ciclo se repetir, um loop sem fim de tortura e prazer.

Precisamos de um evento transformador, que nos traga para um outro jogo, distante das especulações de investidores estrangeiros que não nos enxergam como um país sério. E acredito fortemente que essa transformação envolve vetores políticos e de desenvolvimento tecnológico, com uma mudança do perfil das nossas top 10 companhias em valor de mercado. E quando digo vetor político, não me refiro às eleições de 2026 (que certamente apresentará oportunidades de curto prazo). Me refiro às mudanças muito mais estruturais, na nossa forma de fazer política, buscando mais similaridades que diferenças nas visões ideológicas, para construirmos juntos um país que nos traga orgulho. Enquanto não houver isso, por mais fundamentadas que sejam nossas empresas, tenderemos a ver mais o risco que o retorno e, inevitavelmente, vamos falhar.

Pode não parecer, mas sou otimista. Aquele meu sonho de bonança, quando comecei a investir lá em 2008, pautado pelo investimento sistemático, disciplinado e fundamentado, continua vivo no longo prazo. No curto prazo, tento entender os movimentos do mercado com a cabeça do investidor que mais nos afeta – o estrangeiro – e como aquelas três peças que comentei no início se encaixam na cabeça dele. Para nosso azar, ou sorte, esse investidor é indiferente à qualquer plano que tenhamos sobre o nosso país e o que ele busca é uma oportunidade de retorno rápido com o menor risco possível – temos que usar isso a nosso favor.

TLDR: É mais difícil ter sorte investindo aqui do que lá fora. Então se optar por investir no Brasil, entenda até onde vão os fundamentos das companhias e o estômago dos investidores estrangeiros, pois é a forma como você lida com o último que vai determinar sua paz de espírito nessa empreitada.

Abraços,

Pedro Carvalho