Radar Crypto

O que 18 grandes correções do Bitcoin revelam sobre o momento atual do mercado

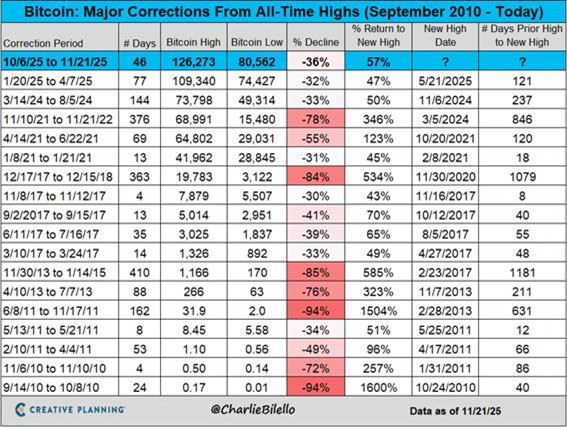

A tabela abaixo, feita por Charlie Bilello, resume todas as grandes correções do Bitcoin desde 2010 até 21 de novembro de 2025. São 18 episódios em que o preço caiu pelo menos 30% a partir de uma máxima histórica (“all-time high”).

À primeira vista, os números parecem extremos, mas esse histórico ajuda a enquadrar o que está acontecendo agora: estamos em mais uma correção forte, mas que, até o momento, se encaixa muito mais no padrão de “ajuste dentro de ciclo de alta” do que em um novo bear market.

Alguns pontos objetivos da tabela ajudam a analisar o momento atual. Em média, as correções históricas do Bitcoin foram de aproximadamente -55%, com mediana em torno de -45%.

Na prática, uma “grande correção” para o ativo costuma significar perder metade do valor ou mais desde a máxima.

Nos grandes bear markets, o tempo até um novo topo também é longo: a queda de 2013–2015, de -85%, levou 1.181 dias até que o Bitcoin fizesse um novo all-time high; a de 2017–2018, de -84%, exigiu 1.079 dias.

Quando o drawdown passa da faixa de 70–80%, historicamente não estamos apenas diante de uma correção temporária, mas de uma mudança de ciclo. Em contraste, nas correções menores, entre -30% e -40%, típicas de fases de alta, a recuperação tende a ser muito mais rápida, em semanas ou poucos meses.

O período mais recente da tabela, de 6 de outubro a 21 de novembro de 2025, mostra uma queda do pico de US$126.273 para US$80.562, uma correção de -36% em 46 dias.

Antes deste episódio, o mercado já havia passado por uma queda de -32% entre janeiro e abril de 2025 (de cerca de 109 mil para 74 mil dólares), seguida de recuperação e novo topo em maio, e por uma correção de -33% entre março e agosto de 2024 (de 74 mil para 49 mil dólares), que também resultou em nova máxima em novembro de 2024.

As três últimas grandes correções, portanto, ficaram na faixa de -32% a -36%, bem menor que a média histórica de -55% das 18 correções da tabela e muito distante dos bear markets em que o preço recuou mais de 80%.

Isso não elimina a possibilidade de uma queda mais profunda daqui para frente, mas, até agora, coloca o episódio atual no mesmo grupo de correções “interciclos” vistas em 2017 e em partes de 2021: movimentos fortes, porém ainda compatíveis com um bull market mais longo.

Uma forma útil de interpretar a tabela é separar dois tipos de movimento.

De um lado, estão os bear markets de ciclo, com quedas iguais ou superiores a aproximadamente 70%. É o caso de 2011, 2013–2015, 2017–2018 e 2021–2022. Nessas fases, o drawdown médio ficou ao redor de -80% a -85%, o tempo até um novo topo variou entre três e quatro anos e quem comprou próximo ao pico precisou de muita paciência — e disposição para carregar a posição — até ver voltar a ficar positivo.

De outro lado, há as correções dentro de bull markets, com quedas entre cerca de -30% e -55%. Vários episódios em 2013, 2017, 2021 e agora em 2024–2025 entram nesse grupo. A magnitude típica gira em torno de -30% a -40%, a duração costuma ser medida em semanas ou poucos meses, e a recuperação frequentemente culmina em novos topos no mesmo ano. O movimento atual se encaixa nessa segunda categoria.

Apesar de o histórico ainda ser extremo, há uma mudança relevante no perfil de volatilidade ao longo do tempo. Nas primeiras fases, entre 2010 e 2013, quedas de -70% a -94% eram relativamente comuns em um mercado novo, com pouca liquidez e baixo adoção. Com o amadurecimento das exchanges, a expansão dos derivativos e, mais recentemente, a entrada de ETFs spot, o mercado passou a absorver ordens grandes com menos impacto relativo. As correções “normais” continuam grandes em termos percentuais, mas são menores em comparação com as antigas quedas de -80% ou mais.

Bitcoin ainda é um ativo volátil, mas o processo é menos caótico do que nos primeiros anos. A base de investidores também se tornou mais institucional: fundos, ETFs, tesourarias corporativas e investidores de longo prazo têm maior peso relativo. Isso tende a suavizar o comportamento puramente especulativo do varejo. A mudança não elimina a possibilidade de crashes, mas reduz a probabilidade de movimentos mais extremos como os anteriores, com quedas de até 94%.

Somando esse quadro histórico ao cenário atual de fundamentos, parece que estamos mais em uma “correção de ciclo” do que para início de um novo bear market.

Avanços regulatórios como o Genius Act e o Clarity Act caminham na direção de dar maior previsibilidade regulatória a esse mercado. Esses marcos não eliminam a volatilidade de curto prazo, mas mudam a natureza do risco: em vez de discutir se o Bitcoin “vai sobreviver”, o debate passa a ser como ele será enquadrado, tributado e utilizado.

Em um ambiente em que a infraestrutura regulatória e institucional melhora, quedas de 30–40% tendem a se encaixar melhor como ajustes dentro de um processo de adoção em curso do que como o prelúdio de um inverno estrutural.

Variações semanais (17/11/25 a 24/11/25)

₿ Bitcoin (BTC): US$ 87.136 | Var. -5,04%

♦ Ethereum (ETH): US$ 2.907 | Var. -2,94%

🟠 Dominância Bitcoin: 58,75 | Var. -1,31%

🌐 Valor total do mercado cripto: US$ 2,96t | Var. -3,90%

💵 Valor de mercado de stablecoins: US$ 304,134b | Var. +0,05%

📊 Valor total travado (TVL) em DeFi: US$ 117,376b | Var.-3,99%

* dados referentes ao fechamento em 24/11/25

Tópicos da semana

- Analistas do JPMorgan alertaram que a exclusão da Strategy (ex-MicroStrategy) dos índices da MSCI pode gerar até US$ 2,8 bilhões em saídas, chegando a US$ 11,6 bilhões se outros índices como Nasdaq 100 e Russell 1000 seguirem o mesmo caminho: A preocupação com essa possível remoção — mais do que a queda do Bitcoin — tem pressionado o papel, que já caiu mais de 40% no mês, com o prêmio sobre suas reservas de BTC despencando de 2,7 para 0,9. A MSCI avalia excluir empresas cuja principal atividade seja acumular cripto, decisão prevista para 15 de janeiro. A pressão regulatória, o medo de exclusão de índices e o cenário macro mais fraco (com BTC caindo 22% no mês e expectativas menores de corte de juros nos EUA) vêm alimentando o pessimismo, reduzindo liquidez, volume e atratividade das ações da Strategy para grandes investidores.

- Venda de tokens Monad na Coinbase termina com excesso de demanda: A venda pública de tokens MON da Monad na Coinbase, inicialmente temida como um fracasso após uma desaceleração inicial, foi encerrada com aproximadamente US$ 216 milhões arrecadados em USDC, cerca de 115% da meta de US$ 187 milhões, graças a uma onda de compromissos de última hora. A venda, que ofereceu 7,5% do suprimento total de 100 bilhões de MON, também serviu como o primeiro grande teste de estresse da nova plataforma de venda de tokens da Coinbase. Isso sinaliza um forte interesse do varejo no token L1 de alto desempenho da Monad, compatível com a EVM, apesar das condições mais desfavoráveis em comparação com a arrecadação recorde da MegaETH.

- JPMorgan Chase fechou abruptamente as contas de Jack Mallers, CEO da Strike, alegando “atividades preocupantes” sem dar detalhes: mesmo após a ordem executiva de Trump, assinada em agosto, que proíbe o debanking de iniciativas cripto. O caso reacendeu temores de uma possível “Operation Chokepoint 2.0”, já que outros nomes ligados ao ecossistema, incluindo membros da família Trump, também relatam cancelamentos bancários. Após a revelação de Mallers, conselheiros do setor criticaram publicamente o banco, apontando contradição entre o discurso de integração cripto e práticas que podem excluir empresas e indivíduos do sistema financeiro. Especialistas alertam que restringir o acesso bancário à indústria não elimina o cripto — apenas empurra inovação e capital para fora dos EUA, levantando preocupações sobre transparência, regras claras e o próprio Estado de Direito.Titulo: noticia

Gráfico da semana

O MVRV (Market Value to Realized Value) é um indicador on-chain, que compara o valor de mercado atual (preço atual multiplicado pela oferta em circulação) com o valor realizado (preço médio pelo qual cada BTC foi movimentado pela última vez na rede).

A fórmula é simples: MVRV = Market Value / Realized Value, em que valores muito altos (acima de 2,5, por exemplo) sinalizam potencial sobrevalorização e risco de correção, e valores mais baixos (próximos de 1, por exemplo) sugerem uma subvalorização.

O gráfico acima mostra que, apesar da forte correção recente, o MVRV ainda não parece estar em patamares de subvalorização, indicando que ainda há espaço para uma pequena correção.

Seguimos de olho!

ALERTA DE CRASH NO BITCOIN?

Até onde o BTC pode cair?

No episódio 29 do Crypto Never Sleeps, recebemos Luiz Fernando Roxo para um debate fundamental sobre a tese de que o Bitcoin pode recuar ainda mais.

Analisamos o cenário macro, a volatilidade histórica e os fatores de risco.

O episódio está disponível no Youtube do Market Makers e também no Spotify.

Crypto Never Sleeps #29

Escrevo aqui no Radar Crypto representando o time da Empiricus Asset.

É sempre um prazer compartilhar essas ideias com vocês!

Saiba mais sobre nossos fundos de criptoativos:

Empiricus Digital Crypto

Empiricus Essential Crypto

Forte abraço,

Marcello Cestari