Carta do Gestor

Carta Tech Select | Tarifas, Chips e o poder do futuro

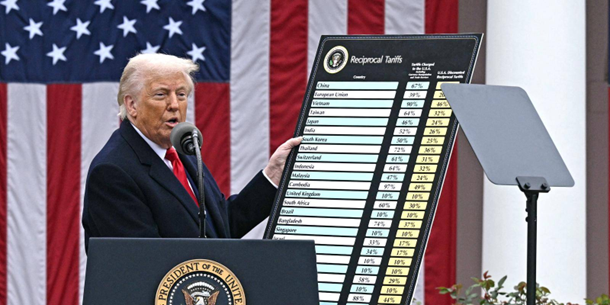

No dia 2 de abril de 2025, Donald Trump inscreveu seu nome novamente na geopolítica econômica ao anunciar o “Liberation Day” – data definida por ele como “nossa declaração de independência econômica” e um marco para a história americana. A política, baseada em um sistema duplo de tarifas (10% para a maioria dos países e taxas “recíprocas” extras contra práticas consideradas desleais), prometia ser a ferramenta para reerguer a indústria doméstica, gerar empregos e inundar o Tesouro americano com receitas extraordinárias. Em nove dias, as tarifas médias dos EUA dispararam para mais de 20%, atingindo um patamar histórico que ecoou os anos 1920.

Os defensores da medida evocaram o período 2018–2019 como prova de que é possível impor custos a parceiros comerciais sem abalar a economia – especialmente com ajustes cambiais. Mas os críticos alertam: tarifas não são apenas números em planilhas. Elas espremem margens de lucro, alimentam volatilidade e, em escala como a atual, ameaçam reacender a inflação, estrangular cadeias globais de suprimentos e minar a liderança manufatureira dos EUA. Enquanto países ponderam retaliações ou negociações desesperadas, o mundo assiste a um experimento audacioso – e arriscado – de realinhamento econômico.

O que vem a seguir? Nas próximas seções, exploraremos os bastidores dessa estratégia, seus reflexos em uma indústria-chave do século XXI e, acima de tudo, uma perspectiva que desafia o ceticismo: será que essa jornada de confronto comercial, paradoxalmente, pode acelerar a inovação tecnológica e forjar uma nova resiliência industrial? A resposta promete surpreender – e redefinir o que significa competir na era da disrupção global.

Tarifas

Nos corredores obscuros do poder em Washington, uma guerra silenciosa molda a política comercial dos Estados Unidos. No epicentro do conflito estão os conselheiros de Donald Trump, divididos em dois fronts irreconciliáveis: de um lado, os cruzados das tarifas, armados com discursos de soberania industrial; do outro, os estrategistas do mercado, que sussurram alertas sobre volatilidade e retaliações.

A tensão é palpável. Howard Lutnick e Peter Navarro, arquitetos da linha dura, defendem tarifas universais e permanentes como um escudo para a manufatura americana – uma muralha econômica, segundo Navarro, “não para negociar, mas para proteger”. Do outro lado do ringue, Scott Bessent e Kevin Hassett contra-atacam: sugerem manobras diplomáticas, como acordos com o Japão, e apelam à racionalidade de Wall Street, enquanto tentam conter o caos com os cortes de impostos de Trump.

Os republicanos no Capitólio assistem, perplexos, a um espetáculo de contradições. Enquanto Bessent trabalha nos bastidores para amortecer o impacto financeiro – chegando a admitir “turbulência inevitável” –, Navarro dispara declarações incendiárias, tratando as tarifas como uma questão de sobrevivência nacional. Como resultado, tivemos mensagens públicas que oscilaram entre o pragmatismo e o ultranacionalismo, deixando até aliados em dúvida sobre o rumo real da política.

Mas no centro do furacão, Trump age como um maestro do imprevisível. Ignorando os alertas de ambos os lados, avança simultaneamente com tarifas universais e recíprocas, como se testasse os limites de um experimento geopolítico. A pergunta que ecoa nos gabinetes da Casa Branca não é se o conflito interno explodirá, mas quando – e quem sobreviverá às suas consequências.

Uma longa história de políticas tarifárias

Desde a fundação dos Estados Unidos, as tarifas foram uma ferramenta fundamental da política comercial americana. Não por acaso, o segundo projeto de lei assinado pelo presidente Washington foi o Ato de Tarifas de 1789, que impôs uma alíquota de cerca de 5% sobre quase todas as importações, tornando as tarifas a principal fonte de receita do novo governo.

As tarifas de importação serviram a três objetivos principais: angariar receita para o governo, restringir importações e proteger produtores domésticos, e viabilizar acordos de reciprocidade para reduzir barreiras comerciais. A trajetória da política comercial americana pode ser dividida em eras distintas, nas quais um desses objetivos predominou.

Era 1: Receita (1790–1860)

A história das tarifas nos EUA começou com um ato de sobrevivência. Em 1789, George Washington assinou não apenas uma lei, mas um pacto de sangue econômico: o Ato de Tarifas, que impôs 5% sobre as importações e se tornou o combustível financeiro da jovem república. Nas décadas seguintes, as tarifas não foram apenas política – foram a veia que alimentou o coração da jovem nação, representando 90% da receita federal.

Alexander Hamilton e James Madison travaram uma batalha silenciosa nos salões de Filadélfia: para o primeiro, as tarifas eram escudos para “indústrias nascentes”; para o segundo, apenas impostos disfarçados. A tensão explodiu em 1830, quando as alíquotas médias beiraram os 60%, levando a Carolina do Sul à beira da secessão. O Compromise Tariff de 1833 foi um tratado de paz entre o Norte industrial e o Sul agrário, e não apenas um ajuste fiscal, revelando que as tarifas podiam dividir ou salvar a União.

Era 2: Restrição (1861–1933)

Além dos soldados, a Guerra Civil matou a moderação comercial e as tarifas viraram armas de reconstrução com a vitória do Norte: alíquotas de 50% sobre bens manufaturados não eram mais sobre receita, mas sobre domínio. Henry Clay e Abraham Lincoln transformaram o “Sistema Americano” em dogma: “Dê-nos uma tarifa protetora, e teremos a maior nação da Terra”, bradou Lincoln em 1847, profetizando uma era em que os EUA ascenderiam ao topo industrial sob a sombra de muros alfandegários.

Mas a história guardava uma ironia cruel. Enquanto as estatísticas celebravam crescimento de 5% ao ano na manufatura, economistas modernos revelariam o segredo sujo: as tarifas foram atalhos, não motores. Terras vastas, imigrantes famintos por trabalho e inovações como a linha de montagem fizeram o trabalho pesado. Pior: indústrias superprotegidas estagnaram, viciadas em barreiras que as poupavam de competir.

O capítulo final dessa Era foi escrito em sangue econômico. O Tariff Act de 1930, apelidado Smoot-Hawley, elevou tarifas a 60% e desencadeou um tsunami protecionista global. O comércio mundial encolheu 65%, e os EUA, que sonhavam com isolamento glorioso, viram-se excluídos dos novos blocos comerciais. A lição aprendida foi que muros altos protegem – mas podem sufocar.

Era 3: Reciprocidade (1934–2016)

Das cinzas do protecionismo, surgiu uma fênix: o Trade Act de 1934. Pela primeira vez, tarifas não eram espadas, mas moedas de troca. O presidente ganhou poder para cortá-las em negociações, e os EUA, arrependidos do isolamento, lideraram a criação do GATT e da OMC. As alíquotas médias despencaram para 5%, e o mundo testemunhou um milagre econômico: o comércio global multiplicou-se, tecnologias cruzaram fronteiras e nações ricas emergiram da cooperação.

Mas por trás do consenso multilateral, uma pergunta ecoava: seria essa a vitória final do livre-comércio, ou apenas um interlúdio? Os números falavam por si – crescimento sem precedentes, integração irreversível. Porém, nas entranhas do sistema, fermentavam as contradições que décadas depois ressuscitariam velhos fantasmas.

Chips

A política de restrições tecnológicas dos EUA atingiu um nervo exposto: a indústria de semicondutores. Jensen Huang, CEO da Nvidia, não poupa críticas. Para ele, a proibição de vender chips como o H20 para a China não é estratégia, é “um tiro no pé” que ameaça a liderança americana em IA e estrangula sua própria companhia.

Huang traça um cenário sombrio: ao bloquear o acesso a um mercado que concentra metade dos pesquisadores globais de IA, os EUA não estão contendo rivais, mas alimentando-os. Ele alerta que a China não vai parar: vai inovar mais rápido, especialmente com empresas como a Huawei. Os números justificam o desespero: US$ 5,5 bilhões em estoque perdido, US$ 15 bilhões em vendas evaporadas e cerca de US$ 3 bilhões em impostos não arrecadados pelo governo americano.

Enquanto Washington debate barreiras, a Nvidia corre contra o tempo. Huang mira o Oriente Médio: Arábia Saudita e Emirados Árabes Unidos estão construindo catedrais de IA, convertendo petro-dólares em “fábricas de inteligência artificial”. Parcerias como a HUMAIN são apostas em um futuro onde a geografia do poder tecnológico não passará por Washington ou Pequim, mas por Riad.

A contradição é cruel: a mesma empresa que vê portas fechadas na Ásia abre-as no deserto, enquanto Trump oscila entre conter e cooperar. Para Huang, a mensagem é claríssima: a tecnologia não espera por acordos e quem domina a cadeia, domina o jogo – o relógio está correndo.

Ben Thompson, um dos analistas de tecnologia mais influentes da atualidade, encara as tarifas de Trump com o ceticismo de quem enxerga décadas de erro estrutural. Ele argumenta que o problema não é a China, e sim o próprio sistema global pós-Segunda Guerra, que transformou a Ásia na espinha dorsal da manufatura mundial. Empresas como a Apple prosperaram nesse ecossistema, mas os EUA pagaram o preço: déficits crônicos e uma dependência perigosa de Taiwan, a ilha que produz 90% dos semicondutores mais avançados.

Para Thompson, as tarifas são um remendo ineficiente num sistema quebrado e compará-las ao Nixon Shock (1971) é inevitável: assim como Nixon desvalorizou o dólar para ganhar fôlego político, Trump usa tarifas para “recuperar o controle”. Mas há uma diferença crítica nessa comparação: o risco de um conflito em Taiwan, que desintegraria cadeias de suprimentos e paralisaria a economia global em poucas horas.

Sua solução é integrar, não isolar: desfazer controles de chips e aproximar a China e Taiwan do sistema atual seria menos arriscado que tentar refazer 70 anos de globalização com taxações. Ele alerta que o custo das tarifas já é visível: empresas de tecnologia sufocam com custos extras, companhias como a Apple enfrentam pressão para repensar preços, e plataformas de publicidade podem perder receita com a queda no comércio.

Analogias nos ajudam a entender melhor essa dinâmica complexa: a ordem econômica atual não é um Lego que se desmonta e remonta, como alguns creem, e sim um castelo de cartas. Mexa em uma, e todas correm o risco de cair.

Enquanto Huang clama por aceleração e Thompson por pragmatismo, o governo Trump navega em águas turbulentas. Suas tarifas são, ao mesmo tempo, um grito de guerra protecionista e um ato de desespero diante de uma realidade: a hegemonia tecnológica dos EUA já não é mais monolítica.

Bretton Woods, Dilema de Triffin e o Choque Nixon: as raízes do sistema monetário internacional

Em 1944, logo após as vitórias aliadas na Segunda Guerra Mundial, representantes de 44 países

reuniram-se em Bretton Woods (New Hampshire) para criar uma nova ordem monetária global. Nessa conferência internacional foram criados o Fundo Monetário Internacional (FMI) e o Banco Internacional para Reconstrução e Desenvolvimento (Banco Mundial), com o objetivo de estimular a reconstrução e o crescimento econômico mundial no pós-guerra . Os acordos de Bretton Woods definiram um regime de câmbio fixo: cada país manteria sua moeda estável em relação ao dólar dentro de limites estreitos, e o dólar teria valor atrelado ao ouro a uma taxa fixa de US$ 35 por onça. Em resumo, esperava-se que esse sistema assegurasse a estabilidade da taxa de câmbio, evitasse desvalorizações competitivas e promovesse o crescimento econômico.

Sob Bretton Woods, o dólar tornou-se a moeda de referência global. Os EUA, detentores de mais da metade do ouro mundial em 1944, comprometeram-se a converter cada dólar estrangeiro em ouro mediante essa taxa fixa . Para evitar crises cambiais temporárias, o FMI podia emprestar recursos aos países em dificuldades de balança de pagamentos, permitindo ajustes suaves sem deixar de lado a paridade-ouro do dólar . Em seus primeiros anos, o sistema funcionou bem – havia escassez de dólares fora dos EUA (“dollar gap”) e o crescimento do comércio internacional era impulsionado pelo Plano Marshall e pela reconstrução na Europa e no Japão .

No entanto, logo surgiu uma contradição interna que ficou conhecida como Dilema de Triffin. Esse paradoxo foi formulado pelo economista Robert Triffin nos anos 1960 para descrever um problema estrutural: quanto mais os EUA precisavam exportar dólares para suprir a demanda global por moeda de reserva, mais fundos eles transferiam ao exterior – o que minava a confiança no dólar e em sua conversibilidade em ouro . Como explica Triffin, o mundo

precisava de dólares para financiar o comércio e acumular reservas, mas a produção de ouro não crescia na mesma proporção.

Assim, a única forma de suprir a liquidez mundial era os EUA registrarem déficits persistentes na balança de pagamentos . Em outras palavras, os americanos tinham de mandar dólares ao resto do mundo (em forma de gastos, empréstimos ou investimentos) para evitar um colapso do comércio global. No curto prazo isso “lubrificava” o crescimento mundial, mas no longo prazo criava dúvidas sobre quantos dólares cada vez mais volumosos seriam efetivamente lastreados em ouro. Triffin alertou que esse arranjo era insustentável: se os EUA cortassem esses déficits, haveria falta de dólares (“estrangular o comércio”); se continuassem, a superabundância de moeda acabaria por desvalorizar o dólar e minar a confiança no sistema.

Na prática, o dilema de Triffin manifestou-se nas décadas seguintes. À medida que Europa e Japão se recuperavam e o comércio internacional crescia, o mundo passou de uma escassez inicial a um excesso de dólares circulando no mercado global . Nos anos 1960, aumentaram os déficits americanos (por gastos militares e programas sociais) e a criação de dólares, enquanto as reservas de ouro americanas se mantinham limitadas. O resultado foi que os EUA não tinham ouro suficiente para cobrir todos os dólares depositados no exterior . Em 1966, por exemplo, bancos centrais estrangeiros detinham aproximadamente US$ 14 bilhões em dólares, enquanto os EUA mantinham apenas US$ 13,2 bilhões em reservas de ouro e muito pouco desse ouro estava disponível para cobrir passivos externos. Isso levou à supervalorização do dólar e a sucessivas pressões especulativas por desvalorização . Medidas de contenção não foram suficientes para reequilibrar a situação. Assim, durante o final da década de 1960 ficou claro que o sistema estava se deteriorando sob o peso do paradoxo de Triffin.

Então, em 15 de agosto de 1971, o presidente Richard Nixon anunciou um pacote de medidas radicais que ficou conhecido como “Choque de Nixon”. Os EUA quebraram unilateralmente o elo direto entre o dólar e o ouro, que era o fundamento central de Bretton Woods. O anúncio pegou o mundo de surpresa e “colocou fim a uma das bases da economia internacional do pós-guerra”. O pacote de Nixon incluía também congelamento de preços e salários e sobretaxas de 10% sobre as importações, mas o ponto crucial foi o fim prático da paridade-ouro: a partir daquele momento os dólares em circulação não eram mais resgatáveis em ouro num valor fixo.

O choque de Nixon marcou o fim do regime de câmbio fixo acordado em 1944. No curto prazo, o

anúncio gerou grandes tumultos nos mercados – bolsas caíram, especuladores passaram a atacar moedas –, e ainda em dezembro de 1971 o G-10 tentou redefinir paridades cambiais no Acordo Smithsonian (com o dólar ligeiramente desvalorizado). Porém, nenhum acordo foi suficiente. Em março de 1973 os países industrializados abandonaram definitivamente as taxas de câmbio fixas. Seis membros da Comunidade Europeia passaram a flutuar suas moedas em relação ao dólar, sinalizando que o sistema Bretton Woods havia sido substituído pelo atual regime de moedas fiduciárias flutuantes.

As consequências foram profundas. O dólar permaneceu como principal moeda de reserva global, mas agora completamente sem lastro metálico (fiduciário): seu valor passou a ser determinado pela política monetária e pela confiança do mercado. A volatilidade cambial aumentou – os anos 1970 foram marcados por alta inflação e recessão econômica (a chamada “estagflação”) e por fortes variações cambiais, com o dólar chegando a perder cerca de um terço do seu valor naquela década . Em paralelo, os bancos centrais ganharam liberdade para conduzir políticas monetárias nacionais mais independentes, mas os mercados financeiros passaram a enfrentar riscos maiores de flutuações abruptas. Em suma, o fim de Bretton Woods e a adoção de um regime flexível inauguraram a era das moedas fiduciárias modernas, cujo impacto estrutural ainda molda o sistema financeiro global atual.

O poder do futuro

Em 12 de maio de 2025, após semanas de negociações sigilosas em Genebra, EUA e China surpreenderam o mundo com um cessar-fogo econômico — uma trégua tarifária de 90 dias que reduziu drasticamente as alíquotas mútuas, de 34% para 10% nos EUA e de 125% para 10% na China. O acordo, mais que um alívio técnico, emergiu como um sinal de vitalidade para um comércio global à beira da asfixia, reanimando esperanças em meio a anos de tensões.

A resposta dos mercados trouxe um sopro de lucidez, com navios voltando a zarpar em massa para os portos americanos e empresas reabastecendo estoques em ritmo frenético, enquanto o risco, antes evitado como praga, ressurgia como combustível. Esse surto de atividade não foi casual, mas a prova irrefutável de uma verdade incômoda: por trás das retóricas beligerantes, EUA e China funcionam como artérias de um mesmo organismo econômico, interdependentes em sua essência.

Essa relação não é um acidente, mas uma arquitetura forjada por décadas de divisão internacional do trabalho. Quase um quinto do comércio global repousa sobre essa simbiose, que permitiu às empresas americanas ganharem escala, aos consumidores acesso a bens acessíveis e à China acelerar sua modernização industrial. Mesmo sob tensões, os laços comerciais revelaram-se antídotos contra a estagnação, provando que rivalidade e cooperação podem coexistir quando o pragmatismo prevalece.

O acordo de maio, porém, transcende cifras. É um símbolo poderoso, um reconhecimento tácito de que, num planeta fragmentado, EUA e China carregam a responsabilidade de manter a chama da estabilidade global acesa. Ao substituir confronto por diálogo, as potências não apenas acalmaram mercados em pânico, mas estão reescrevendo as regras de um jogo que parecia condenado ao fracasso. Quando os dois gigantes remam na mesma direção, as ondas de crescimento alcançam até os cantos mais remotos da economia, lembrando ao mundo que a colaboração gera marés altas para todos.

O desafio, agora, é evitar que essa trégua se torne um mero interlúdio. O mundo clama por ação — por sinergias ampliadas, acordos convertidos em pontes permanentes e desconfianças dissipadas em favor da inovação compartilhada. Legados duradouros não se erguem sobre tarifas, mas sobre visões audaciosas que unem em vez de dividir, transformando rivalidades em alicerces para um futuro comum.

A história recordará este momento como a encruzilhada em que o pragmatismo triunfou sobre o orgulho. O otimismo, longe de ser ingênuo, revela-se a única estratégia viável num mundo cujas economias pulsam interligadas. E se há uma lição a ecoar deste capítulo, é que quando EUA e China optam pela mesa de negociação, o comércio global não apenas sobrevive, mas renasce com força redobrada, provando que mesmo gigantes podem dançar sob a mesma partitura quando a música é a da prosperidade coletiva.

O cálculo estratégico por trás dessa escolha ficará gravado no tempo. A decisão de colaborar, neste momento crucial, será lembrada como a centelha que reorientou o destino econômico do século XXI.

A gestão do fundo

Nos últimos três meses, os mercados globais passaram por uma volatilidade intensa, e nossas ações buscaram equilibrar a contenção de riscos com a captura de oportunidades. Em fevereiro, nos posicionamos para aproveitar o fluxo de capital para a China, incluindo em nossa carteira empresas como a Pinduoduo (PDD), uma das maiores plataformas de e-commerce do país, a BYD, líder global em veículos elétricos plug-in, e a Alibaba (BABA), conglomerado tecnológico com exposição diversificada.

No entanto, em março, os ajustes anunciados por Washington — cortes de gastos, as renegociações comerciais e a política fiscal restritiva — aumentaram as incertezas e reduziram o apetite por risco. O impacto foi sentido principalmente nas big techs norte-americanas e os índices S&P 500 e Nasdaq registraram quedas superiores a 4% até meados do mês. Enquanto isso, o capital migrou para mercados alternativos, atraído por estímulos fiscais em meio a desafios locais, como a instabilidade política na Europa e as pressões no setor imobiliário chinês.

Diante desse cenário, realizamos ajustes estratégicos. Naquele instante, reduzimos a exposição a empresas como Alphabet (GOOGL), Oracle (ORCL), Quanta Services (PWR) e Vistra (VST), mitigando riscos associados à infraestrutura de IA em um momento de incerteza. Paralelamente, reforçamos a resiliência do portfólio com ativos defensivos, como Boston Scientific (BSX) (especializada em dispositivos médicos complexos), SAP (líder em software corporativo), Siemens (focada em digitalização industrial) e Constellation Software (CSU) (especialista em software de nicho). Complementarmente, diversificamos taticamente com o ETF QQEW (Nasdaq de pesos iguais) para diluir riscos pontuais.

Abril testou nossa estratégia. O chamado Liberation Day provocou quedas bruscas nas bolsas, pressionadas por temores de fragmentação comercial e rupturas nas cadeias de suprimento. Até o dólar e os Treasuries perderam parte de seu status tradicional de refúgio. Graças ao viés defensivo adotado, nossa carteira registrou perdas significativamente menores que os benchmarks.

Com a chegada de maio, o cenário começou a se reequilibrar. Um acordo preliminar entre EUA e China reacendeu o apetite por risco, enquanto resultados sólidos das Big Techs e o otimismo com a inteligência artificial impulsionaram o mercado acionário. Apesar da desaceleração inflacionária refletida no CPI de abril, o Fed manteve os juros elevados, sinalizando cautela. Essa combinação reacendeu o otimismo, indicando que o mercado começava a recuperar fôlego após meses de tensão.

Nossa resposta foi encerrar progressivamente a postura defensiva iniciada em março, migrando para um portfólio mais equilibrado. Mantivemos exposição a setores resilientes, como Boston Scientific e Eli Lilly, e ampliamos posições internacionais em empresas com perspectivas sólidas de médio e longo prazo. Reiteramos nossa confiança nas companhias americanas — o aumento de posições ex-EUA não reflete uma mudança estrutural, mas uma adaptação pragmática a um momento transitório de tensões comerciais e volatilidade.

Que fique claro: continuamos convictos na qualidade das companhias americanas e de forma alguma o aumento nas posições ex-US representam uma mudança nessa convicção. O que vislumbramos para um futuro breve é um cenário bastante favorável para as bolsas americanas, mas não podemos ser levianos com o atual momento de transição no relacionamento comercial entre EUA e China. A volatilidade ainda continua balançando os mercados e a atual seleção de ativos nos ajuda a navegar com menos turbulência nesses mares imprevisíveis. Sigamos em frente!

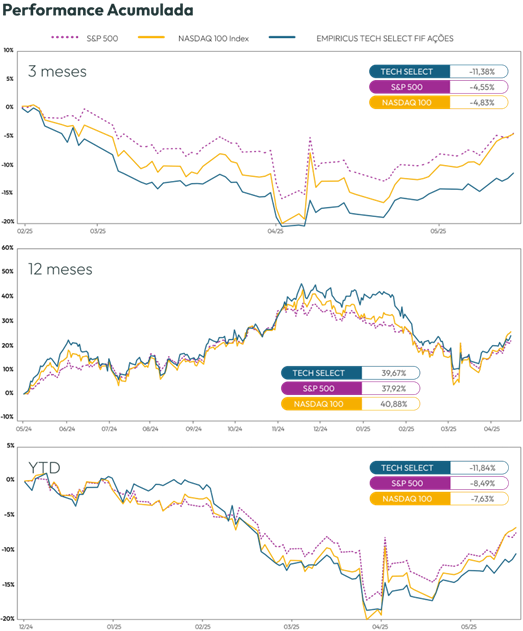

Performance Acumulada

Nos últimos doze meses (de 31/05/2024 até dia 15/05/2025), o retorno proporcionado pelo Empiricus Tech Select FIA BDR Nível I alcançou os 22,42%. Já no ano, o fundo apresenta queda de -11,84%. Desde seu início (09/06/2020), o fundo apresenta uma rentabilidade de 98,08%.

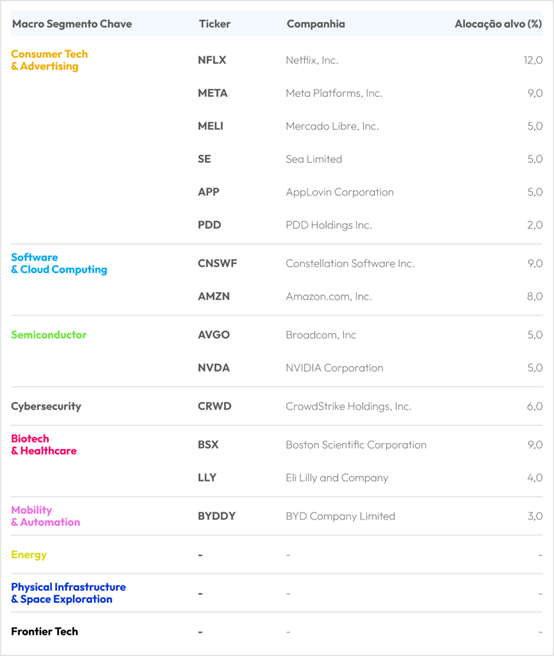

Carteira Alvo

A carteira alvo que está vigorando em maio/25 pode ser vista na tabela abaixo.

Detalhamento dos Cases

Na quinta edição do Tech Select, intitulada “Antecipando o futuro para moldar o presente”, desvendamos as 18 arenas do futuro mapeadas pelo McKinsey Global Institute (MGI) — um roteiro para a próxima revolução econômica. Segundo a consultoria, esses setores têm potencial para representar até 16% do PIB global nas próximas décadas, gerando receitas anuais entre US$ 29 trilhões e US$ 48 trilhões até 2040. São mercados que redefinirão como vivemos, trabalhamos e consumimos.

Dentre essas arenas, destacamos três que se sobressaem pelo tamanho estratosférico, potencial disruptivo ou domínio concentrado em poucos players: e-Commerce, Veículos Elétricos e Streaming de Vídeo. Cada uma delas é representada em nossa carteira por companhias que não apenas lideram seus mercados, mas escrevem as regras do jogo. Veja a seguir:

Sea Limited (SE):

Nascida em Singapura em 2009 como Garena, a Sea Limited começou sua trajetória dominando o universo dos jogos móveis, com sucessos como Free Fire. Mas sua ambição rapidamente ultrapassou as fronteiras do entretenimento. Em 2015, lançou a Shopee, plataforma de e-commerce que hoje conecta milhões de compradores e vendedores na Ásia e na América Latina, e o Monee (antigo SeaMoney), serviço financeiro digital que funciona como a “cola” invisível do ecossistema. A estratégia é tão simples quanto genial: jogadores descobrem a Shopee, compradores adotam o Monee para pagamentos e crédito, e cada interação gera dados e receitas que retroalimentam as três frentes de negócio.

A Shopee é hoje o motor de crescimento mais visível. No primeiro trimestre de 2025, a plataforma registrou um GMV (valor total de mercadorias vendidas) de US$ 28,6 bilhões, uma alta de 22%, US$ 140 bilhões ao ano e pode ultrapassar US$ 350 bilhões até 2030, e na América Latina, especialmente no Brasil, onde consumidores adotam compras online em ritmo acelerado, em um cenário de concorrência ainda fragmentada. A meta de crescimento anual de 20% para 2025 parece não apenas factível, mas conservadora diante desse potencial.

Enquanto a Shopee conquista território, o Monee consolida-se como o sistema circulatório do ecossistema. Seus números impressionam: receita e EBITDA ajustado subiram mais de 50% no início de 2025, e a carteira de empréstimos já supera US$ 5,8 bilhões, com inadimplência controlada em 1,1%. Oferecendo desde crédito para pequenas empresas até opções de “compre agora, pague depois”, o serviço não só gera receita direta, mas fortalece o efeito rede. Quanto mais usuários adotam o Monee, mais transações fluem na Shopee e mais tempo dedicam aos jogos do Garena — um ciclo que transforma usuários casuais em agentes ativos de um ecossistema integrado.

O Garena, por sua vez, prova que ainda tem fôlego. Apesar de representar hoje uma fatia menor do faturamento total, as receitas do braço de jogos cresceram 51% no último trimestre, com EBITDA ajustado subindo 57%. O Free Fire, seu carro-chefe, expandiu sua base de jogadores ativos em 25% em 2024, demonstrando que o mercado de jogos móveis em economias emergentes está longe de atingir o ápice.

Mas a Sea Limited não olha apenas para o presente. Sua ambição é global. Na América Latina, especialmente no Brasil e no México, a empresa investe pesado para replicar o sucesso asiático, enquanto estuda a oferta de serviços corporativos — como ferramentas de gestão para lojistas — e até mesmo infraestrutura de nuvem. O sonho maior, porém, é consolidar um super-app que une compras, pagamentos e entretenimento em uma única plataforma. Se concretizado, esse projeto não apenas solidificaria seu domínio regional, mas serviria de modelo para mercados emergentes em todo o mundo, onde a digitalização ainda está em estágio inicial.

As vantagens competitivas da Sea são múltiplas. Seus efeitos de rede — onde cada braço do negócio reforça o outro — criam uma barreira quase intransponível para concorrentes. A escala operacional reduz custos e atrai parceiros, enquanto o conhecimento profundo de mercados como o Sudeste Asiático e a América Latina permite adaptações rápidas a nuances culturais e regulatórias. Tudo isso sustenta projeções audaciosas: a receita anual, que foi de US$ 13,5 bilhões em 2024, deve ultrapassar US$ 36 bilhões até 2028, com margens operacionais em trajetória ascendente.

Questiona-se, é claro, se o valuation da companhia — que já chegou a valer mais de US$ 200 bilhões — é justificável. A resposta está nos números: lucro ajustado em todas as frentes, fluxo de caixa positivo e crescimento sustentado a dois dígitos. Para investidores que enxergam além do curto prazo, o prêmio é um custo aceitável para apostar na digitalização de economias que, juntas, representam bilhões de consumidores ávidos por conveniência e inclusão financeira.

A Sea Limited é um case vivo de como integrar jogos, comércio e finanças em mercados onde o futuro digital ainda está sendo escrito. Seus próximos movimentos — da consolidação na América Latina à materialização do super-app — prometem não apenas redefinir seu próprio destino, mas oferecer um modelo para inovação em contextos onde outros veem apenas desafios. Como lição fica claro que em economias emergentes, a audácia de conectar pontes aparentemente desconexas pode ser a chave para gerar valor em escala global. E nesta história, os capítulos mais emocionantes da Sea Limited ainda estão por vir.

BYD (BYDDY): A Arquitetura de uma Revolução Elétrica Global

Em um mercado de veículos elétricos que ultrapassou US$ 474 bilhões em 2024 e mira US$ 1,68 trilhão até 2029, a BYD emerge não como uma simples concorrente, mas como uma força que redefine as regras da mobilidade sustentável. A montadora chinesa, que vendeu 4,27 milhões de unidades em 2024 — salto de 41% em um ano —, transcendeu o rótulo de “fabricante de carros” para se tornar um ecossistema integrado, capaz de controlar desde a extração de lítio até a entrega de um veículo pronto. Enquanto rivais tradicionais lutam para adaptar linhas de produção obsoletas, a BYD abraçou a eletrificação total desde o início, transformando desafios em vantagens estruturais.

A chave desse sucesso está na integração vertical radical. Ao desenvolver internamente tecnologias como a *Blade Battery* — bateria de fosfato de ferro-lítio (LFP) mais segura e durável —, a empresa não apenas reduziu custos, mas acelerou ciclos de inovação. Controlar cada elo da cadeia, das minas às concessionárias, permite economias de escala que diluem custos fixos em um volume impressionante de vendas. O resultado é um poder de precificação único: oferecer elétricos com preços equivalentes ou até inferiores aos de carros a combustão, sem sacrificar margens. Em 2024, a receita atingiu 777,1 bilhões de yuans (US$ 119 bilhões), com lucro líquido de 40,25 bilhões de yuans (US$ 6,2 bilhões), números que deixam concorrentes globais em desvantagem.

Mas a BYD não se limita a veículos. Seu ecossistema inclui baterias estacionárias para armazenamento de energia, módulos fotovoltaicos e estações de recarga ultra rápidas de até 1 MW — todas alimentadas por investimentos massivos em P&D. Em 2024, a empresa injetou 54,2 bilhões de yuans (cerca de US$ 8,3 bilhões) em pesquisa, 36% a mais que no ano anterior, pavimentando o caminho para tecnologias como baterias de íon de sódio, mais baratas e menos dependentes de matérias-primas críticas. Essa aposta em inovação reverbera globalmente: parcerias para montar ônibus elétricos na Tailândia e no Uzbequistão são apenas o início de uma expansão que mira mercados como Brasil e México, onde a produção local deve reduzir custos e capitalizar incentivos governamentais.

Finanças robustas sustentam essa ambição. Com caixa de 155 bilhões de yuans e fluxo operacional de 133,5 bilhões, a BYD tem recursos para escalar fábricas no Sudeste Asiático, Índia e Marrocos, regiões-chave para dominar a próxima onda de demanda por veículos acessíveis. Seu monopólio *de facto* em baterias LFP na China — tecnologia que responde por 60% das vendas globais de baterias para EVs — coloca-a no centro de uma revolução: a queda contínua nos custos de baterias, essencial para democratizar os elétricos.

O cenário competitivo, porém, exige mais que escala. A BYD construiu uma marca associada à sustentabilidade e à inovação, atraindo consumidores que veem em seus carros não apenas transporte, mas um estilo de vida. Essa percepção é reforçada por estratégias como a oferta de veículos em todas as categorias de eletrificação — BEVs, PHEVs e HEVs —, garantindo que nenhum nicho de mercado escape de seu alcance. Enquanto startups lutam para alcançar rentabilidade e montadoras tradicionais patinam em dívidas, a BYD opera com margens crescentes e um modelo que transforma cada venda em um elo de uma cadeia maior.

Apesar de todas as qualidades, não podemos nos esquecer dos riscos: a dependência de subsídios chineses e a volatilidade geopolítica são nuvens no horizonte. Mas a trajetória da BYD sugere algo maior que sorte: uma arquitetura empresarial desenhada para prosperar em meio à transição energética. Quando o mercado de elétricos atingir US$ 1,68 trilhão em 2029, é provável que a empresa não esteja apenas entre as líderes, mas sim ditando o ritmo dessa indústria.

Considerações finais e Expectativas

Os acontecimentos recentes reafirmam um ponto central da nossa tese: tecnologia não é apenas um setor da economia — é, cada vez mais, o próprio sistema nervoso da ordem global. Em um momento de tensões comerciais, realinhamentos geopolíticos e disrupção regulatória, vimos o mercado testar os limites da resiliência e da adaptabilidade das empresas de tecnologia. E, ainda assim, os vetores de longo prazo seguem intactos — ou talvez, até mais fortes.

A recente trégua entre EUA e China devolveu algum fôlego, mas não eliminou o pano de fundo estrutural de fragmentação e competição entre potências. Nesse contexto, os líderes tecnológicos deixaram de ser apenas empresas — tornaram-se, como disse Jensen Huang, “infraestruturas essenciais da civilização digital”. O CEO da NVIDIA tem razão ao alertar para os riscos de políticas protecionistas excessivas: ao tentar restringir a exportação de semicondutores, os EUA podem acabar minando sua própria vantagem competitiva. Ainda assim, Huang não é um espectador, mas um agente ativo dessa transformação. Enquanto o Ocidente fecha portas, a NVIDIA abre novas frentes — do Vietnã ao Oriente Médio — levando inteligência artificial para onde há capital, dados e ambição.

Essa geografia mutante da inovação definirá onde e como o poder se manifesta. Se antes o “futuro do poder” estava nas mãos de Estados e blocos econômicos, hoje assistimos à ascensão do poder do futuro — distribuído, digital, alimentado por chips, algoritmos e infraestrutura de dados. E apesar do momento de dispersão geográfica do capital, os fundamentos ainda apontam na mesma direção: os Estados Unidos seguem como o centro gravitacional da tecnologia global. Dentro do universo apto a receber investidores, é ali que estão concentradas as maiores plataformas, o capital intelectual mais competitivo e o ecossistema de inovação mais profundo e dinâmico do planeta.

Como destacamos na Carta Mensal de junho, o aumento tático da exposição geográfica em nossas carteiras não representa uma guinada estrutural, mas sim uma resposta pragmática a um momento de ruído. O que vislumbramos é que boa parte da geração de valor na nova ordem tecnológica seguirá orbitando o Vale do Silício e os campi das universidades americanas. O mundo pode até ser multipolar, mas multiplicar o capital com o setor de tecnologia, ainda não.

O Tech Select está posicionado para capturar essas assimetrias. A reabertura tática de posições em empresas com fundamentos sólidos, aliada à manutenção de uma espinha dorsal defensiva e internacionalizada, prepara o fundo para navegar tanto os solavancos de curto prazo quanto os ciclos de crescimento estrutural. Continuamos atentos às oportunidades em semicondutores (com destaque para NVIDIA, Marvell e Broadcom), Consumer Tech (Applovin, Amazon, Netflix, Meta, Meli e Sea) e Healthcare, onde vemos tendências seculares ainda pouco precificadas.

Enxergamos os próximos meses como um momento de construção. Enquanto os holofotes se voltam para as manchetes e para os bancos centrais, a revolução (nem tão) silenciosa da inteligência artificial, da automação e da medicina personalizada avança e dá seus passos em direção aos ganhos de produtividade, tão benquistos pelos investidores de renda variável. Nosso papel é antecipar essas curvas — não com pressa, mas com precisão.

Seguimos convictos de que investir em tecnologia é investir em capacidade adaptativa. E, nesse novo regime de mundo, essa certamente se tornará a moeda mais valiosa de todas.

Forte abraço,

João Piccioni

Chief Investment Officer

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Baixe o PDF da carta aqui.