Carta do Gestor

Construindo valor em três dimensões

“The future is not some place we are going, but one we are creating”

– Clayton Christensen, autor do livro Dilema da Inovação

Inicio esta Carta Mensal com uma reflexão clássica que ecoa nas mentes dos estrategistas corporativos: vivemos em uma era na qual a capacidade de adaptação não é mais um diferencial competitivo, mas sim uma questão de sobrevivência. Em 1999, quando o trio de consultores da McKinsey & Company, Mehrdad Baghai, Stephen Coley e David White apresentaram ao mundo o conceito dos Três Horizontes de Crescimento na obra seminal “A Alquimia do Crescimento”, poucos poderiam imaginar quão relevante seria esse arcabouço para os tempos atuais.

O modelo estratégico, que se tornou um dos frameworks mais influentes das últimas décadas, propõe uma abordagem capaz de manter os administradores focados nas inovações e manutenção do crescimento sustentado. O seu objetivo é proporcionar mecanismos de avaliação recorrentes, que abrem espaço para negócios/produtos com grande potencial de crescimento, enquanto garantem que as operações centrais não sejam negligenciadas. Nele, a gestão da companhia é conduzida observando três horizontes, os quais representam a construção de curto prazo e a manutenção dos negócios principais; a expansão à médio prazo por meio da exploração de novas oportunidades; e por fim, ideias e pesquisas para o crescimento futuro e novas oportunidades de negócios.

Esta proposição não diz respeito somente a uma mera divisão intertemporal dos objetivos de uma companhia ou negócio, mas sim uma abordagem que prevê diferentes formas de conduzir cada um desses horizontes. Vamos aprofundar brevemente cada uma desses horizontes.

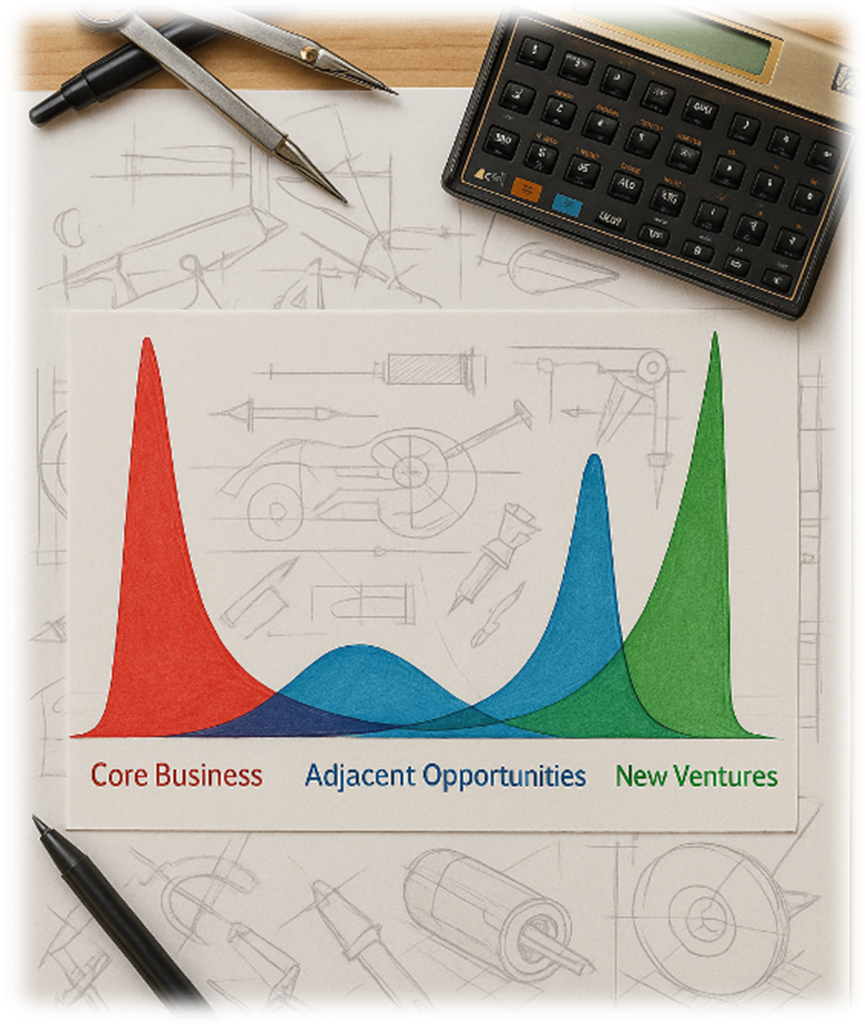

Os horizontes estratégicos

A representação visual dos três horizontes revela uma verdade fundamental sobre a natureza dinâmica dos mercados e organizações: o crescimento sustentável não é fruto de apostas audaciosas isoladas, mas sim da construção de vantagens competitivas ao longo do tempo.

Horizonte 1 – O núcleo atual do negócio (o cash engine)

O primeiro horizonte materializa aquilo que os estrategistas denominam de “cash engine” — o núcleo gerador de recursos que financia o presente de toda a operação. Caracteriza-se por negócios e/ou produtos maduros, com fluxos de caixa previsíveis, participação de mercado consolidada e competências organizacionais já estabelecidas, capazes de sustentar as operações atuais e abrir espaço para que seus administradores construam os alicerces para saltos futuros.

É aqui que reside a disciplina fundamental do gestor: manter a robustez operacional do que já funciona, extrair a máxima eficiência dos processos estabelecidos e defender posições competitivas conquistadas. Contudo, a armadilha do Horizonte 1 é a “miopia do sucesso”, marcada pela tentação de se apoiar e gastar recursos importantes em modelos que, embora lucrativos hoje, podem ter seus dias contados.

Horizonte 2 – A arte da expansão inteligente

O segundo horizonte representa a zona de crescimento estratégico na qual as organizações expandem suas competências para territórios adjacentes. Aqui, o risco se eleva, mas de forma calculada e baseada em vantagens competitivas existentes. São os produtos adjacentes, novos mercados geográficos, segmentos de clientes inexplorados ou aplicações alternativas de tecnologias já dominadas. Pense na Apple ao expandir os seus negócios em direção à Apple Store, ou a Oracle expandindo suas operações no segmento de nuvem.

A gestão do Horizonte 2 exige uma mentalidade particular: a coragem de colocar recursos em projetos que contêm algum tipo de incerteza. Nem toda adjacência representa uma oportunidade válida, e a disciplina de alocação de capital torna-se crítica para evitar a dispersão de recursos em múltiplas frentes simultâneas.

Horizonte 3 – Laboratório do futuro

O terceiro horizonte é aquele no qual reside a antecipação estratégica. Como Clayton Christensen pondera em o Dilema da Inovação: “Inovações disruptivas não são avanços de tecnologias que fazem bons produtos melhores; ao contrário, são inovações que tornam os produtos e serviços mais acessíveis e baratos, tornando-os disponíveis a uma população muito maior”. Aqui, as organizações fazem apostas em tecnologias nascentes, modelos de negócio disruptivos e mudanças estruturais que podem redefinir indústrias inteiras. São investimentos com alta probabilidade de falha individual, mas potencial de retorno transformacional. Tome por exemplo o que está sendo construído no universo da Inteligência Artificial, no segmento de criptomoedas ou energia limpa.

Na sua essência, o Horizonte 3 demanda uma mentalidade de venture capital — pequenas apostas diversificadas, experimentação rápida, aprendizado acelerado e coragem para descontinuar iniciativas que não demonstrem tração. A tentação dos gestores é subestimá-lo durante os períodos de prosperidade do Horizonte 1, dado que essa negligência pode ser fatal quando mudanças de paradigma se aceleram.

A anatomia da estratégia adaptativa na gestão do Empiricus Money Rider HF Global

“Estratégia é sobre escolher o que não fazer.”

Michael Porter

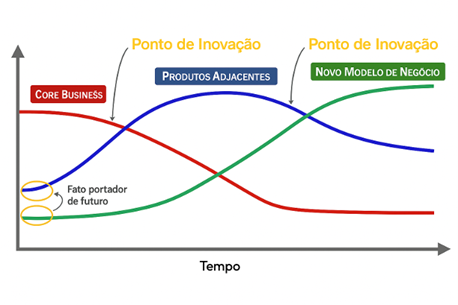

Transportar a lógica desenvolvida pelo trio da McKinsey para a gestão de portfólios parece algo natural. Afinal de contas, fundos de investimento podem ser vistos, em essência, como empresas, repletos de negócios/ativos representativos de diferentes horizontes de tempo. Cada camada cumpre um papel: os ativos mais estáveis funcionam como o negócio central que paga as contas; as posições táticas de médio prazo lembram os produtos adjacentes que sustentam o ciclo; e as teses de fronteira — tecnologia, cripto, energia, robótica, entre outros — são os novos modelos de negócio que compõem a próxima curva.

É exatamente assim que estruturamos hoje o Empiricus Money Rider HF Global (MRHF). O fundo opera como uma “organização”: possui ativos capazes de proteger o presente, investe no ciclo em curso e mantém opcionalidades para o futuro. A estrutura principal, composta por diferentes books reflete de forma quase orgânica a distribuição estratégica dos horizontes de McKinsey, mas com uma gestão que procura ultrapassar a barreira da categorização temporal. Em cada um dos books detemos ativos que se enquadram em diferentes horizontes temporais, devidamente alocados conforme nossa leitura macro.

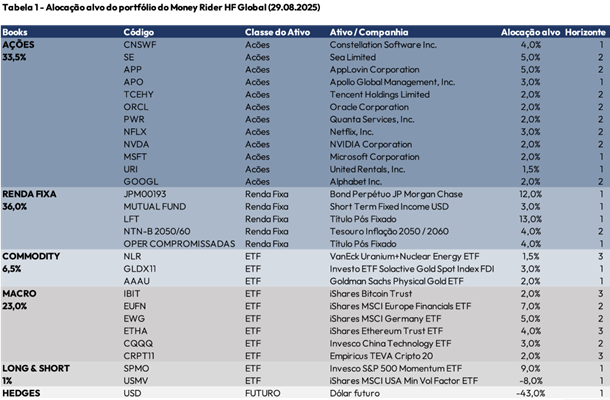

Na tabela a seguir, trago a alocação completa do nosso fundo global. Em seguida, vou explorá-la, categorizando o posicionamento de cada um dos ativos conforme a proposta dos Três Horizontes.

Horizonte 1 – O núcleo da carteira do nosso fundo global

O primeiro horizonte reúne os ativos que dão previsibilidade, protegem capital e funcionam como geradores de caixa para financiar as demais estratégias. São instrumentos maduros e de menor risco relativo, essenciais para a estabilidade do portfólio.

Na Renda Fixa, os Bonds do JP Morgan Chase, as LFTs, os caixas em dólar e em real funcionam como a espinha dorsal do fundo, ao combinar fluxos de retornos e prover defesa contra choques de liquidez.

Do lado das ações, as Blue chips — Constellation Software e Microsoft — e as midcaps — Apollo Global Management e United Rentals — formam um conjunto de companhias de qualidade, que adicionam resiliência à camada de ações. Enquanto as duas primeiras são verdadeiras máquinas de geração de caixa, e se apoiam em modelos de negócio que crescem organicamente, a terceira e a quarta têm se apoiado na retomada dos investimentos em infraestrutura nos Estados Unidos — a primeira sob ótica de serviços e a segunda no segmento financeiro. Na Carta Mensal de agosto, abordamos com mais detalhe essa tese de investimento da United Rentals.

Dentro do book de commodities, a posição chave e de longo prazo, que tem trazido retorno consistentes para nossa carteira é o ouro. Atualmente detemos exposição na commodity metálica por meio de dois ETFs, o GLDX11, negociado via B3 e o AAAU, ETF de ouro do Goldman Sachs negociado na NYSE. A tese de investimento aqui é a mesma de outrora: diversificar os vetores de retorno e manter proteção contra cenários inflacionários.

Por fim, devido à conjuntura macro e aos fortes fluxos destinados aos mercados emergentes (do qual o Brasil faz parte), montamos uma posição de hedge cambial, por meio da venda de dólar futuro. O objetivo aqui é aproveitar parte do carry trade existente devido à Selic elevada e “desdolarizar” as alocações globais, como por exemplo, a exposição na Europa, o próprio ouro e as criptomoedas.

Em síntese, este núcleo, que representa quase a metade das alocações do fundo (48,5%), é o equivalente ao cash engine do fundo — garante robustez e provê liquidez, permitindo que avancemos nos demais horizontes.

Horizonte 2 – Ativos adjacentes (convicção no médio prazo)

O segundo horizonte contempla ativos com mais risco direcional, mas fundamentados em setores, geografias e teses onde temos convicção analítica. São posições que guardam um bom potencial de retorno no médio prazo, capazes de ampliar o alcance do portfólio. Em boa parte das vezes, os retornos esperados para esse grupo são antecipados pela dinâmica de mercado, e, portanto, aqui guardamos um certo dinamismo na construção e desmontagem de posições. As ações são os ativos mais representativos desse horizonte. São elas que costumeiramente trazem prêmios para o portfólio, devido à sua característica de convexidade.

No Book de Ações, enxergamos os casos ligados à tecnologia como chave para trazer retornos em excesso. Atualmente, detemos exposições nas midcaps Sea Limited — expusemos brevemente sua tese de investimentos na Carta número 5 do Tech Select —; AppLovin, ligada ao segmento de advertising e que foi o grande destaque de 2024; e a Quanta Services, ligada ao setor de serviços de infraestrutura e energia.

Entre as Large Caps, direcionamos os recursos para a Oracle, que vem aproveitando o vento de cauda do avanço dos servidores especialistas em IA e o projeto Stargate, planejado pelo governo americano; Netflix, cujo desempenho operacional continua a surpreender trimestre após trimestre; e Tencent, que continua despontando com um dos principais negócios ligados à economia chinesa.

No espectro das Big Techs, detemos alocações em Nvidia e Alphabet (holding do Google). A primeira deve continuar a surfar os investimentos em IA e data centers, o que deve proporcionar ganhos recorrentes ao longo dos próximos anos. Vale ter em mente, a questão da obsolescência das GPUs mais antigas nos investimentos realizados nos últimos anos, e a necessidade de reposição por parte dos grandes players do setor. Além disso, a Nvidia está se preparando para a nova fronteira da robótica e para um uso mais intenso da IA. Já o Google, começou a mostrar suas garras. O avanço recente dos seus modelos de IA tem chamado atenção em diversas frentes e as novas ofertas de produtos devem ganhar espaço frente ao consumidor final. Além do forte crescimento no segmento de cloud, a companhia detém opcionalidades poderosas para continuar entregando resultado aos seus cotistas. Como havia pontuado na edição do Diário de Bordo do dia 18/12/2024, intitulada Um adendo ao Outlook de 2025:

“O Google voltará a chamar atenção dos investidores com os seus novos lançamentos. As narrativas recentes carregadas de preocupações sobre os processos do Departamento de Justiça americano em torno do Chrome e da perda do poder de fogo da ferramenta do Search ficarão para trás. A empresa surpreenderá com o avanço do Gemini (IA) e trará mais novidades sobre o seu chip Willow, estabelecendo os passos em direção a computação quântica. O Waymo invadirá outras regiões do globo e passará a ser considerado oficialmente o primeiro serviço de mobilidade autônoma. Devido a mudança da ótica das narrativas, o retorno das ações da sua holding, a Alphabet (Nasdaq: GOOGL), surpreenderá e será o maior entre as magnificent seven.”

Ainda falta entregar, mas temos convicção que nesta reta final de ano, boas surpresas aparecerão.

Do lado do book de Renda Fixa, a aposta se dá nos títulos longos brasileiros atrelados à inflação (as NTN-Bs), que ainda carregam prêmios elevados. A tese é simples por aqui: aproveitar o impulso que pode ser provocado pela corrida eleitoral e pela redução da Taxa Selic no ano que vem. Pelo horizonte de maturação, enxergamos essa posição nesta categoria.

Já no book Macro, carregamos os vetores de Europa, por meio do investimento nos ETFs EWG e EUFN. O primeiro adquire companhias que compõem o índice MSCI da Alemanha. Além das conhecidas SAP e Siemens, o índice contém nomes como Deustche Telekom AG, Allianz SE, Infineon, entre outras. Já o segundo, aloca seus recursos nas ações que compõem o índice MSCI Europe Financials, composto majoritariamente por grandes bancos da região. A tese por trás desses ativos tem uma pegada top down: o forte fluxo de recursos destinados às ações da região, os anúncios dos pacotes de estímulo fiscal e o ganho de confiança em relação ao euro. Por ora, continuamos construtivos com essa tese, mas para que ela se consolide efetivamente como uma alternativa sustentável (e de longo prazo), é preciso que as economias dos países europeus comecem a dar sinais positivos mais claros.

Neste espectro também se encontra a única estratégia do book de Long & Short, que contempla a posição comprada no SPMO e vendida no USMV. O primeiro é composto por ações de companhia large caps que possuam momentum, em outras palavras, são ações que apresentaram desempenho mais forte em janelas temporais recentes e que tendem a continuar apresentando retornos mais fortes à frente. O segundo, procura manter em seu portfólio ações americanas com baixa volatilidade. Acontece que quando o regime de volatilidade é relativamente baixo — Vix entre 12 e 19 pontos — a tendência é que as ações com momentum superem as que usualmente já detém essa característica.

Em resumo, este horizonte funciona como motor de crescimento do portfólio. São apostas de médio prazo, que carregam volatilidade, mas também maior potencial de contribuição para retornos consistentes no ciclo atual.

Horizonte 3 – Os ativos do amanhã

No terceiro horizonte estão os ativos que carregam maior opcionalidade, conectados a disrupções estruturais e capazes de alterar significativamente a trajetória de longo prazo do fundo.

Entre os ativos presentes no Book Macro que se encaixam nesse horizonte, detemos as posições nos ETFs de criptoativos, IBIT, ETHA e CRPT11. O primeiro é composto exclusivamente por Bitcoins e tem como objetivo funcionar como uma nova fronteira de reserva de valor. Já o segundo, está diretamente conectado ao avanço mais recente do blockchain do Ethereum, impulsionado pelas stablecoins. Por fim, o CRPT11 traz opcionalidades envolvendo outras criptomoedas, que ainda precisam ganhar tração frente aos investidores institucionais.

Ainda no book Macro, trouxemos de volta a posição em tecnologia chinesa, por meio do investimento no ETF Invesco China Tech (NYSE: CQQQ). O objetivo é capturar as iniciativas das companhias chinesas, aceleradas pelo processo competitivo com os EUA. Também é uma posição que pode se tornar transformacional para a carteira, especialmente se alguns casos específicos continuarem avançando substancialmente (o grande destaque desse fundo é a posição em Cambricon, companhia que vem desenvolvendo os microchips chineses utilizados para o treinamento e inferência de modelos de IA).

Por fim, detemos uma posição no Book de Commodities também conectada com expectativas futuras. A aposta no Urânio e nas companhias ligadas à energia nuclear está presente nos portfólios da Asset há alguns anos. O setor ganhou bastante atenção após a primeira pernada dos investimentos em IA, dada a necessidade energética elevada. O caminho para a energia nuclear parece a única saída diante de um mundo que vai ampliar consideravelmente o apetite por processamento de dados.

Este horizonte soma a parte menor, mas mais assimétrica da carteira. São apostas que carregam maior incerteza individual, mas que podem definir a próxima curva de retornos exponenciais. Neste quesito, a busca por esses tipos de companhias é incessante e, invariavelmente, traremos nomes diferentes para o portfólio.

Posicionamento Tático e Visão Estratégica

O que torna o framework dos Três Horizontes particularmente relevante para nosso momento atual é a sua capacidade de conciliar uma aparente contradição: a necessidade simultânea de buscar estabilidade e disrupção. Enquanto os mercados financeiros e investidores demandam âncoras de estabilidade existentes no Horizonte 1, as verdadeiras recompensas só aparecem para aqueles que estejam abertos a capitalizar mudanças estruturais, presentes nos Horizontes 2 e 3.

Nos próximos trimestres teremos uma visão mais clara dessa dialética temporal. Observamos, por um lado, a maturação de tendências que vinham se acumulando ao longo dos últimos anos – a exclusividade da economia americana, um regime monetário mais duro e a inércia inflacionária. Por outro, testemunhamos a aceleração de forças disruptivas que muito provavelmente vão reconstruir boa parte da dinâmica econômica global.

Nossa alocação atual reflete a busca pela compreensão multitemporal. Mantemos atualmente 48,5% dos recursos nos instrumentos que classificamos como Horizonte 1, proporcionando estabilidade e geração de renda. Cerca de 42% da carteira encontra-se distribuídos entre os ativos de Horizonte 2, capturando oportunidades de médio prazo em mercados que compreendemos mais profundamente. Os 9,5% restantes são destinados às apostas de Horizonte 3, onde buscamos retornos assimétricos que podem transformar a trajetória de longo prazo do fundo.

Esta distribuição não é rígida – ela evolui conforme nossa leitura das condições de mercado e das oportunidades que se apresentam. Contudo, a disciplina de manter presença consistente nos três horizontes garante que não sejamos surpreendidos por mudanças de regime nem percamos oportunidades de grande magnitude.

Por fim, não buscamos ser os mais rápidos ou os mais audaciosos, mas sim os mais consistentes na aplicação de uma visão estratégica que honra tanto a prudência do presente quanto a ambição do futuro. Em um mundo cada vez mais volátil, esta pode ser nossa maior vantagem competitiva.

Vamos em frente!

O comportamento dos mercados em agosto

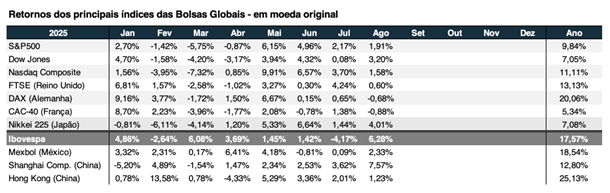

Repetição de julho, o mês de agosto foi marcado pela continuidade da dispersão do apetite ao risco. As bolsas americanas fizeram novas máximas históricas e já apresentam retornos razoáveis aos investidores. No fechamento do dia 29, o S&P 500 marcou os 6.460 pontos, correspondentes a uma valorização de 1,91% no mês. O Nasdaq Composite, por sua vez, fechou o mês com valorização de 1,58%.

Já as bolsas europeias patinaram. O FTSE-100 (Londres) foi a única entre as maiores a fechar o mês no positivo (+0,60%). Tanto o DAX alemão quanto o CAC-40 francês, apresentaram resultados negativos – quedas de 0,68% e 0,88%, respectivamente.

Os destaques positivos vieram dos emergentes. O Ibovespa apagou as perdas de julho e avançou 6,28% no mês, e fechou o mês nos 141.422 pontos. Por ora, os sinais de desaceleração da economia brasileira e a leitura de um processo desinflacionário, são os responsáveis por ditar o sentimento mais otimista dos investidores. A possibilidade de início do processo de afrouxamento monetário no final do ano e a aproximação do ciclo eleitoral também dão suporte aos ativos de risco locais.

Na Ásia, chama atenção o bom desempenho das ações chinesas, que voltaram a atrair investidores internacionais. A expectativa de um acordo mais amplo com os EUA, abriu as portas para uma releitura do potencial de retorno das ações de alguns setores da economia, como por exemplo, semicondutores e alguns negócios ligados ao consumo.

E se em julho o investidor havia retornado para o dólar, em agosto, o movimento foi inverso. A moeda americana foi a grande perdedora no período e o DXY apresentou uma queda de 2,2% no mês. Em relação ao real, a perda no dólar à vista alcançou os 2,99%.

O enfraquecimento do dólar ao longo do mês trazia consigo sinais de que o discurso de Powell em Jackson Hole deveria ser brando. Dito e feito, o presidente do Fed sinalizou que o início do ciclo de queda pode se iniciar nesta reunião de setembro, e isso foi o suficiente para despertar os investidores.

Entre nossos fundos, desta vez, mereceram destaque os fundos carregados de ativos brasileiros, que andaram relativamente bem ao longo de todo o período. Nos próximos dias, disponibilizaremos nosso vídeo mensal, no qual compartilharemos os resultados do mês e a nossa visão para os principais portfólios da Asset.

Considerações Finais e o que esperar para setembro

Entramos em setembro em meio a um ambiente carregado de expectativas. A divulgação dos próximos indicadores de inflação nos dias 10 e 11 nos Estados Unidos tende a provocar oscilações de curto prazo, mas a chave estará, de fato, na reunião do Federal Reserve do dia 17. O discurso de Powell em Jackson Hole já sinalizou que a autoridade monetária se encontra preparada para iniciar o ciclo de flexibilização, ainda que de forma gradual. Uma queda de 25 pontos-base parece ser o cenário mais provável, levando a taxa básica para o intervalo entre 4% e 4,25%. Esse movimento, certamente, redefinirá o humor dos investidores globais, sobretudo se vier acompanhado de uma comunicação mais preocupada com a atividade do que com a inflação.

É natural que os mercados testem narrativas no caminho até lá. Dados mais fortes de atividade podem levantar dúvidas sobre a intensidade do ciclo de cortes, enquanto eventuais sinais de desaceleração mais brusca podem reacender o debate sobre riscos recessivos. Entre uma ponta e outra, o que se desenha é um ajuste fino de política monetária — menos orientado a combater emergências e mais a calibrar expectativas.

Nesse contexto, a estratégia do Empiricus Money Rider HF Global permanece pautada pela lógica dos Três Horizontes: preservar a robustez do presente por meio de ativos de renda fixa e posições defensivas; explorar oportunidades adjacentes em setores e geografias onde temos convicção; e manter opcionalidade em ativos de fronteira, como criptoativos e energia, capazes de redefinir a trajetória de retorno no longo prazo. A disciplina de manter presença consistente nesses três eixos é o que nos permite atravessar períodos de volatilidade sem perder de vista o processo contínuo de geração de valor.

Para finalizar, continuo construtivo nesta reta final de ano. Esperamos sobressaltos à medida que os dados econômicos forem divulgados, mas enxergamos na reunião do FOMC a oportunidade para que se estabeleça um novo regime de expectativas, mais calcado verdadeiramente nos dados. Mais do que tentar antecipar o próximo movimento, nosso compromisso é permanecer fiéis a uma estratégia que honra a prudência do presente e a ambição do futuro.

Um forte abraço,

João Piccioni