Carta do Gestor

A janela brasileira em um mundo instável

O balanço de janeiro

Conforme já antecipado por nossas cartas passadas, janeiro foi um mês excepcional para os ativos brasileiros. Marcado por uma combinação rara de fluxo estrangeiro expressivo, melhora na leitura de política monetária doméstica e uma percepção marginalmente mais construtiva sobre o cenário político, o índice Ibovespa entregou a maior alta mensal em 5 anos e o dólar recuou 4% frente ao real.

Em um ambiente global ainda repleto de incertezas, o Brasil conseguiu se destacar positivamente, refletindo não apenas fatores locais, mas também uma rotação relevante de capital em direção a mercados emergentes.

Cenário Global

No ambiente internacional, janeiro foi marcado por episódios de elevada volatilidade e por uma geopolítica cada vez mais intrusiva nos mercados. Nos Estados Unidos, o Federal Reserve manteve os juros no intervalo entre 3,5% e 3,75%, reforçando que não há pressa para novos cortes diante de uma economia ainda resiliente, inflação em 2,7% e desemprego em 4,4% ao final de 2025. O mercado segue precificando majoritariamente um primeiro corte apenas a partir de junho, com caráter preventivo.

A sucessão no comando do Fed ganhou destaque adicional. Embora nomes como Kevin Hassett e Rick Rieder tenham sido mencionados, Kevin Warsh agora desponta como a alternativa mais sólida. Apesar de seu histórico mais hawkish, Warsh tem sinalizado abertura para cortes graduais, sustentados por ganhos de produtividade associados à inteligência artificial, além de ser percebido como um nome menos suscetível a pressões políticas — fator crucial para a credibilidade institucional da política monetária americana.

No campo comercial, cresce a expectativa em torno da decisão da Suprema Corte dos EUA sobre a constitucionalidade das tarifas implementadas por Donald Trump utilizando a Lei de Poderes Econômicos de Emergência Internacional (IEEPA) de 1977 como base. Um eventual revés judicial poderia obrigar o governo a reembolsar importadores em valores que podem se aproximar de US$ 130 bilhões, reacendendo preocupações fiscais e adicionando incerteza à política comercial americana – mantendo um prêmio de risco elevado, favorecendo o influxo à países emergentes e metais precioso.

A geopolítica também teve papel central no mês. As tensões envolvendo a Groenlândia, após declarações de Trump sobre uma eventual anexação do território, pressionaram mercados globais, impulsionaram ativos de proteção e provocaram um movimento atípico de aversão ao risco, com venda simultânea de ações e Treasuries. Posteriormente, a sinalização de recuo — com suspensão das tarifas e descarte explícito do uso da força — trouxe alívio aos mercados, reforçando a leitura de que Trump tende a recuar diante de riscos mais concretos de escalada.

Outro episódio relevante foi a prisão de Nicolás Maduro, que teve impacto direto sobre preços de commodities e ações de empresas ligadas a energia e defesa. A possibilidade de uma reconfiguração do regime venezuelano trouxe à tona estimativas de aumento da produção de petróleo de 0,8–1,0 milhão de barris/dia para até 1,3–1,4 milhão em dois anos, com potencial de alcançar 2,5 milhões no longo prazo. Ainda que esse processo seja lento e complexo, o evento reforça o papel da geopolítica como vetor relevante para os preços de commodities.

No Japão, o destaque foi a valorização abrupta do iene, a maior desde agosto, após sinais de que o governo está disposto a intervir para conter movimentos especulativos. A combinação de iene mais forte e ajustes na curva de juros reacendeu o debate sobre o risco de uma desmontagem desordenada do carry trade, com potenciais implicações para a liquidez global. Episódios dessa natureza tendem a provocar, no curto prazo, maior volatilidade e aversão ao risco, mas, se coordenados, podem resultar em injeção adicional de liquidez e enfraquecimento do dólar — um ambiente historicamente favorável a ativos reais e a mercados emergentes, inclusive o Brasil.

Cenário Doméstico

O principal vetor do desempenho do mercado brasileiro em janeiro foi o fluxo. As estimativas indicam um ingresso de aproximadamente R$ 23 bilhões de capital estrangeiro na B3 (ainda faltando os últimos dias), montante que, por si só, representa quase todo o influxo acumulado ao longo de 2025. Esse movimento foi decisivo para sustentar volumes mais elevados de negociação e um ambiente mais favorável para ativos de risco domésticos.

Nesse contexto, o Ibovespa encerrou o mês com valorização próxima de 13%, mesmo após uma reta final mais fraca. Em apenas cinco pregões, o índice acumulou uma alta de cerca de 14 mil pontos, equivalente a um avanço semanal de 8,53%, o maior em seis anos. O rali foi disseminado, mas ganhou tração especialmente em setores de maior peso no índice, como bancos, commodities e empresas ligadas ao ciclo doméstico, refletindo tanto o fluxo quanto a queda relevante da curva de juros. No câmbio, o movimento foi igualmente expressivo: o dólar recuou mais de 4% frente ao real no acumulado do mês.

Esse desempenho ocorreu em paralelo a uma leitura mais benigna do ambiente político. Pesquisa AtlasIntel divulgada ao longo do mês mostrou o presidente Lula menos competitivo do que o esperado, inclusive diante de nomes com elevada rejeição, como Flávio Bolsonaro. No curto prazo, essa sinalização aumentou a probabilidade atribuída pelo mercado a uma inflexão do pêndulo político no Brasil, em linha com o que se observa em outros países da América do Sul. A consequência imediata foi a combinação de alta das ações com uma queda relevante dos juros futuros, reforçando o movimento de reprecificação de ativos.

No campo da política monetária, o Copom manteve a taxa Selic em 15% ao ano, decisão amplamente esperada pelo mercado. A surpresa positiva veio do comunicado. O Banco Central abandonou a linguagem claramente contracionista que vinha adotando e sinalizou, de forma explícita, o início de um ciclo de cortes já na reunião de março. Embora tenha preservado cautela quanto ao ritmo — indicando que o primeiro movimento pode ser de 25 pontos-base, e não de 50 —, a mensagem foi interpretada como dovish pelo mercado.

Os dados econômicos recentes reforçam essa leitura. O IPCA de dezembro subiu 0,33%, abaixo do consenso de 0,35%, e a inflação acumulada em 12 meses recuou de 4,46% para 4,26%, encerrando o ano abaixo do teto da meta. Do lado da atividade, o resultado mais fraco do Caged, com fechamento de 618 mil vagas (ante expectativa de cerca de 450 mil), e a queda da produção industrial na comparação anual de novembro apontam para uma desaceleração gradual da economia. Esses fatores aumentam a probabilidade de um corte mais intenso da Selic, possivelmente de 50 pontos-base já em março.

O pano de fundo fiscal, no entanto, segue desafiador. O governo encerrou 2025 com déficit primário de 0,5% do PIB. Apesar do crescimento de 3,2% da arrecadação, a trajetória fiscal continua se deteriorando. O déficit em transações correntes atingiu US$ 68,8 bilhões em 2025, equivalente a 3,0% do PIB, o maior nível em 11 anos. Esse rombo foi financiado de forma relativamente confortável pelo ingresso de US$ 77,7 bilhões em investimento direto, reduzindo riscos imediatos para o câmbio, mas reforçando a necessidade de atenção estrutural no médio prazo.

Janeiro evidenciou como a combinação de fluxo, política monetária e geopolítica pode gerar movimentos rápidos e intensos nos mercados. No Brasil, o cenário segue construtivo no curto prazo, sustentado por fluxo estrangeiro, inflação mais comportada e expectativa de início do ciclo de cortes de juros. No plano global, as incertezas permanecem elevadas, especialmente em torno da política americana e de eventos geopolíticos, o que reforça a importância de uma gestão ativa, seletiva e disciplinada.

Seguimos atentos às oportunidades e riscos, com foco na preservação de capital e na geração consistente de valor ao longo do tempo.

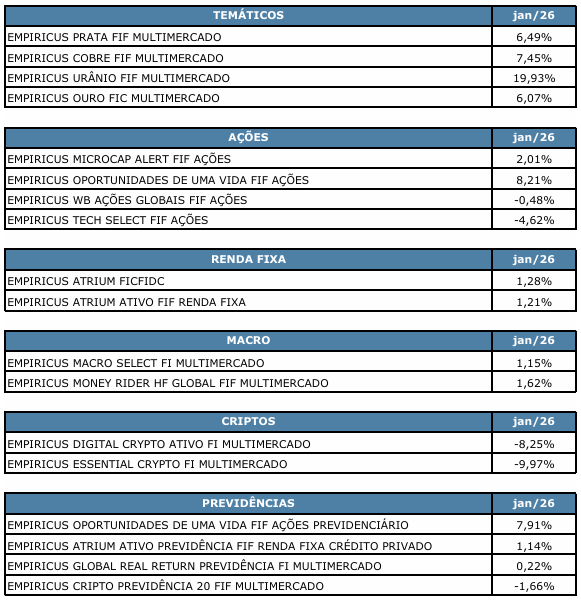

Nossos Resultados em Janeiro 2026

Abaixo, trazemos os resultados de algumas das nossas estratégias:

Confira as demais informações sobre todos os nossos fundos aqui em nosso site www.empiricusasset.com.br

Forte abraço,

Equipe Empiricus Asset