Carta do Gestor

Entre a neblina e a bússola: o compasso dos mercados no segundo semestre de 2025

Na margem da incerteza, o contorno da oportunidade

Sim.

A neblina que envolve os prognósticos econômicos neste curto prazo traz mais do que baixa visibilidade. Além de suprimir os sentidos, achata o tempo e transforma o presente num ambiente incômodo, onde tudo parece se mover velozmente, mas pouco se transforma a cada passo.

A travessia neste ambiente é extremamente ruidosa por fora, mas por dentro, traz o silêncio e uma direção incerta. Os exploradores seguem adiante em sua jornada mesmo sem saber com exatidão para onde. Suas bússolas calibradas pelos dados recentes da economia americana — o núcleo central das incertezas — trazem ao mesmo tempo o combustível e o freio: há quem veja neles sinais de uma economia resiliente com preços descontrolados (os “inflacionistas”), há quem antecipe uma desaceleração abrupta e inflacionária (os “estagflacionistas”), e, ainda, aqueles que enxergam a recessão iminente (os “apocalípticos”).

Enquanto esses três blocos se digladiam paranoicamente, cada qual com um punhado de justificativas bastante razoável, o avanço do apetite ao risco levou os principais índices da bolsa americana às máximas, espalhando paralisia e frustração para aqueles que enxergavam um ano ruim para os mercados americanos. Os efeitos no mercado acionário mais se assemelham aqueles vistos nos goldilocks, que nem de longe se fazem presentes nas leituras da maior parte dos economistas globais.

Por outro lado, a leitura econômica que envolve as demais geografias guarda prognósticos consideravelmente mais otimistas, ancorados em expectativas de processos desinflacionários, crescimento e, eventualmente, mudanças dos ventos políticos. É como se nessas regiões a neblina fosse menos densa e as luzes do outro lado mais brilhantes. O resultado é um mapa global no qual os ativos fora dos EUA capturaram um prêmio de otimismo, ainda que em boa medida esse entusiasmo esteja alicerçado em premissas que, tal como as bússolas do parágrafo anterior, também exigem uma constante recalibração.

Antes de adentrarmos em nossa leitura sobre o cenário para o segundo semestre do ano (e uma breve visão do que vejo para o futuro), vou explorar cada um dos blocos de agentes do mercado e elencar os pontos que vejo como os mais importantes para o que vem pela frente.

O muro das incertezas nos Estados Unidos

Diante de uma economia que resiste a se enquadrar em qualquer diagnóstico definitivo, proliferam leituras fragmentadas, por vezes contraditórias, sobre os rumos da atividade, da inflação e da política monetária nos Estados Unidos. Para organizar a discussão, proponho aqui um exercício de classificação das visões predominantes em três grandes blocos, ou “biotipos”: os inflacionistas, que veem crescimento robusto com preços persistentemente altos; os estagflacionistas, que antecipam uma desaceleração econômica sem alívio inflacionário; e os apocalípticos, que enxergam uma recessão já em curso, ainda que mal captada pelos dados agregados.

A seguir, trago os argumentos centrais de cada grupo e os dados que embasam suas narrativas.

Os inflacionistas: crescimento resiliente, inflação persistente

Entre os inflacionistas, ganha força a leitura de que os Estados Unidos operam sob um novo regime econômico, caracterizado por crescimento sustentado, inflação estruturalmente elevada e estímulo fiscal contínuo. Neste grupo, a ideia de que a inflação retornará ao padrão pré-pandemia é ilusória. Em vez disso, o avanço dos preços deveria se estabilizar em taxas de 3% a 4% ao ano, sustentado por um ciclo de demanda perenemente aquecido e rigidez nos custos de serviços.

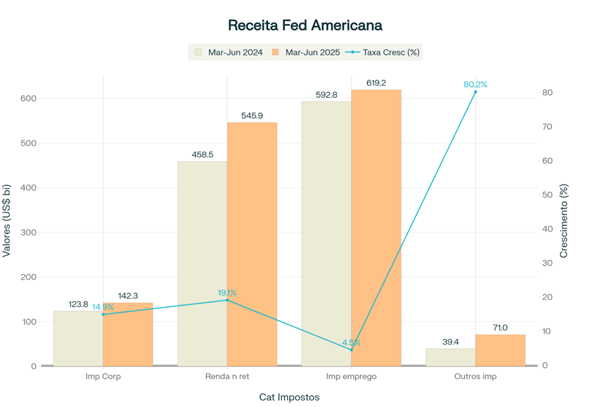

As mudanças estruturais em curso na economia americana seriam os fatores chave para justificar essa visão. A Gig Economy, por exemplo, tem avançado substancialmente e vem criando uma espécie de colchão capaz de amortecer uma eventual deterioração do segmento de trabalho informal. Os dados de arrecadação federal sobre os rendimentos não tributados na fonte, ou seja provenientes dos setores informais ou empreendedores, cresce a uma taxa de 19% na comparação anual e cria uma dinamismo econômico cujas ferramentas tradicionais de política monetária têm dificuldade de controlar. A economia informal, digital e descentralizada, passa a alimentar o consumo sem transitar pelos canais clássicos de transmissão monetária. Neste bloco, a tarifação proposta por Donald Trump até dá alguma sustentação aos preços mais elevados, mas não é ela que dita os rumos de médio e longo prazo.

Fonte: US Treasury

Pelo lado da economia formal, os dados não são decepcionantes. Pelo contrário. A razão entre as vagas abertas e o número de desempregados segue acima da média histórica, o que empurra a inflação de serviços intensivos, tais como creches, cuidados pessoais e saúde, para taxas anualizadas próximas a 5%.

E os sinais de que o suporte fiscal poderia ser reduzido ficam cada vez mais fracos. Os gastos federais com saúde e previdência crescem a um ritmo superior ao das taxas do PIB americano, sustentando a pujança econômica. A proposta tributária de Donald Trump (o projeto apelidado de Big Beautiful Bill), por sua vez, reforça a rede de segurança e coloca mais lenha na fogueira, ao transferir a carga tributária para as corporações. O efeito colateral dessa transferência provavelmente recairia sobre os preços, dado que o foco corporativo seria direcionado para a recuperação das margens.

Em um cenário como este, o Fed teria bastante dificuldade em soltar as rédeas da política monetária e o comportamento atual dos títulos americanos deveria prevalecer. A sustentação dos preços da economia também abriria as portas para um contínuo crescimento do mercado de ações e dos ativos que hoje substituem o dólar — leia-se ouro e bitcoin.

Os estagflacionistas: desaceleração sem alívio de preços

Para o grupo dos estagflacionistas, a economia americana caminha para um solavanco em seu crescimento sem a contrapartida esperada no alívio da inflação. A desaceleração de indicadores antecedentes, como por exemplo, a produção industrial, o crédito ao consumo e os novos pedidos da indústria — já seria visível, e traz à luz a dificuldade da economia de se reinventar. Ao mesmo tempo, os preços seguem pressionados, sobretudo nos segmentos menos sensíveis aos juros, como energia, saúde e serviços públicos.

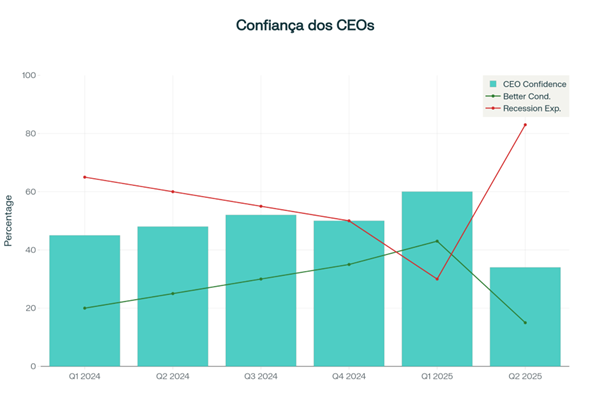

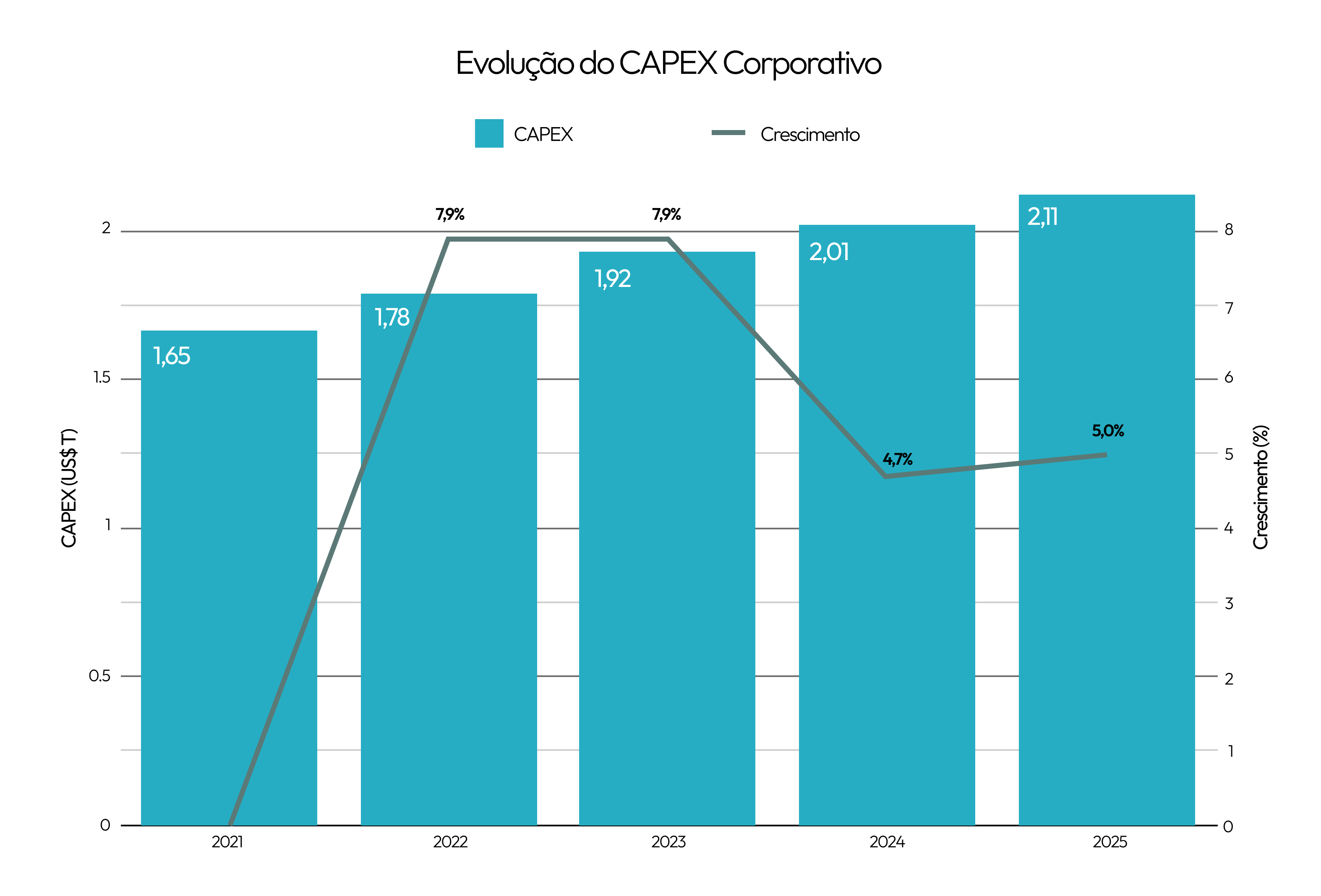

Essa visão encontra respaldo em análises que apontam o recente pacote tarifário de Donald Trump como um choque de oferta negativo, que amplifica as pressões inflacionárias mesmo em meio à desaceleração da demanda. Em paralelo, a pressão das margens operacionais viriam à tona comprimindo os lucros corporativos no final do ano, empurrando o crescimento econômico para baixo. A leitura que envolve essa deterioração já estaria sendo capturada pelos sinais de retração dos investimentos das empresas e pelo comportamento mais arredio dos CEOs em relação aos seus negócios.

Fonte: ISM – Institute of Management Supply

Nesse contexto, o Federal Reserve certamente cairia em uma armadilha: não poderia afrouxar a política monetária e nem deixar de sufocar a atividade. O pano de fundo, portanto, é o de uma economia travada entre forças que atuam em direções opostas — com crescimento escasso e inflação resistente, o que limita tanto o espaço de política monetária quanto o horizonte de visibilidade para os agentes econômicos.

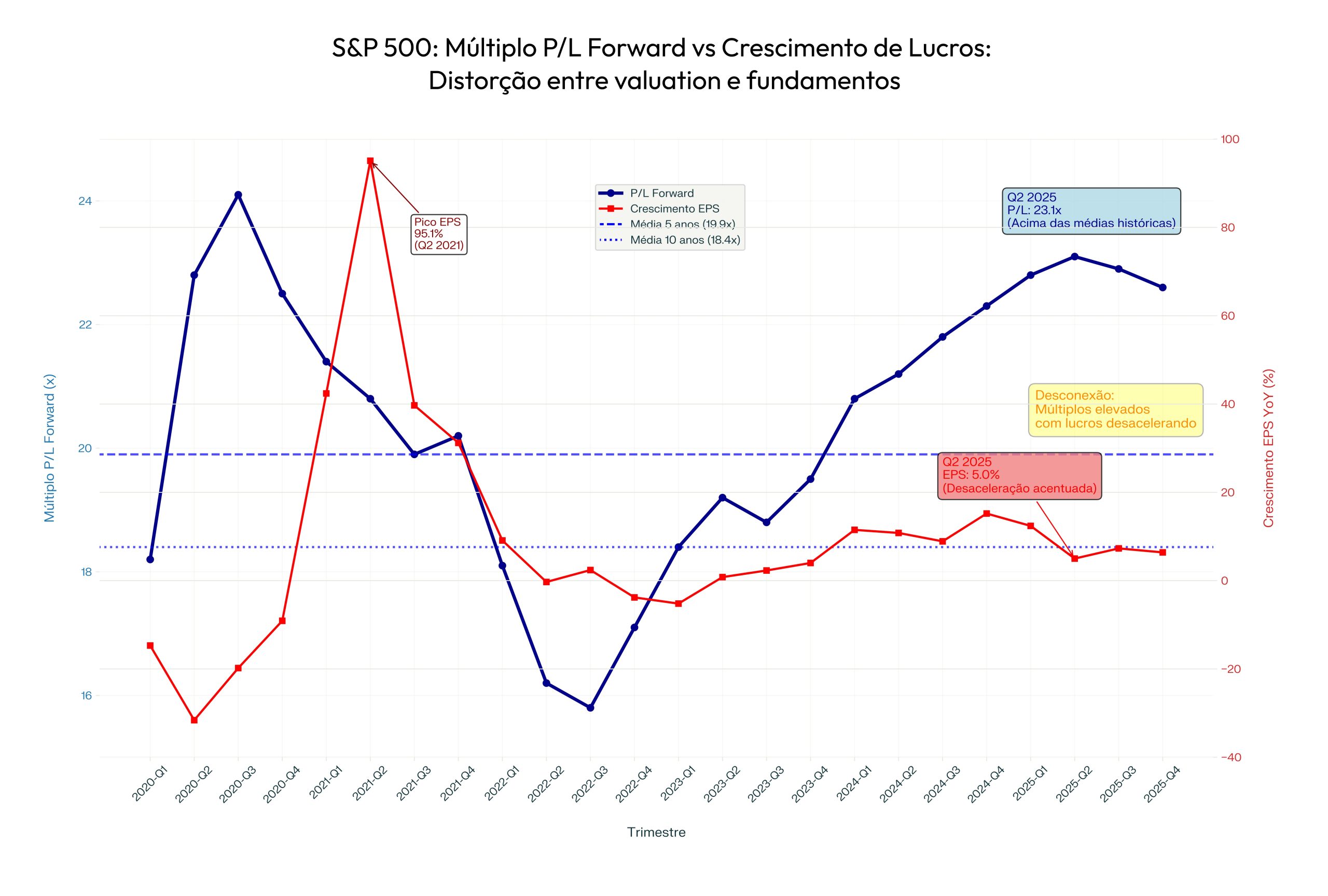

Fonte: FactSet

Fonte: FactSet

A questão fiscal, embora menos ruidosa no curto prazo, também compõe o pano de fundo dessa leitura. O avanço persistente do déficit público americano, somado ao aumento do custo de rolagem da dívida limitaria significativamente a margem de atuação da política econômica. Mesmo em um cenário de desaceleração econômica, a possibilidade de novos estímulos fiscais se tornaria politicamente desgastante e tecnicamente arriscada, na medida em que poderia reacender pressões inflacionárias ainda latentes. Para os estagflacionistas, o endividamento não é o gatilho da crise, mas atua como acelerador silencioso da fragilidade econômica.

Sendo assim este o cenário predominante, a aversão ao risco voltaria à tona e as alocações em ações e instrumentos de risco permaneceriam em níveis mais baixos do que os atuais. Vale ter em mente que a tentativa dos agentes em desenhar um cenário como este se repetiu por diversas vezes ao longo dos últimos anos e, até então, ele nunca se confirmou. Será mesmo que dessa vez ele se configurará?

Os apocalípticos: a convicção de que a recessão já começou (ou é inevitável)

Ao contrário dos outros dois grupos, que discordam sobre o crescimento, mas que estão alinhados à ideia da resiliência inflacionária, o grupo dos apocalípticos acredita que a economia americana já entrou em fase de contração e que os dados “positivos” do presente refletem mais os resíduos de estímulos passados do que a força orgânica da economia americana.

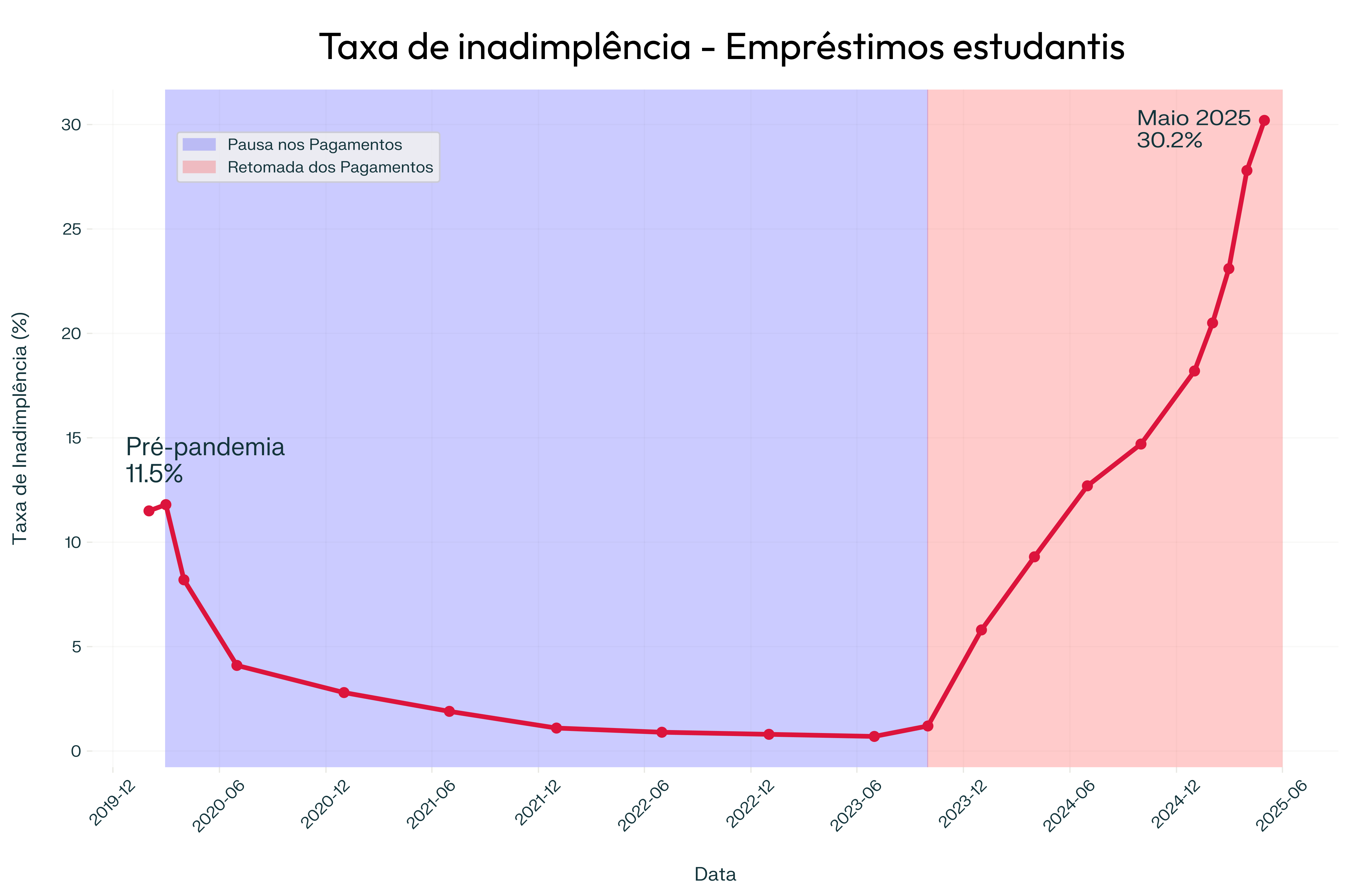

A desaceleração difusa da atividade, o enfraquecimento do consumo, o aumento visível da inadimplência no crédito e a erosão da confiança já transparecem e indicam que o caminho para o quadro recessionário já é aparente. Entre os dados que requerem mais atenção, destacam-se o colapso do consumo (um tanto quanto confuso, por conta das discussões envolvendo as tarifas comerciais), alimentado pelo aumento visível da inadimplência e da deterioração da confiança. Para esse grupo, o fim do waiver para o pagamento dos empréstimos estudantis será o gatilho para essa mudança de comportamento dos consumidores.

Fonte: FactSet

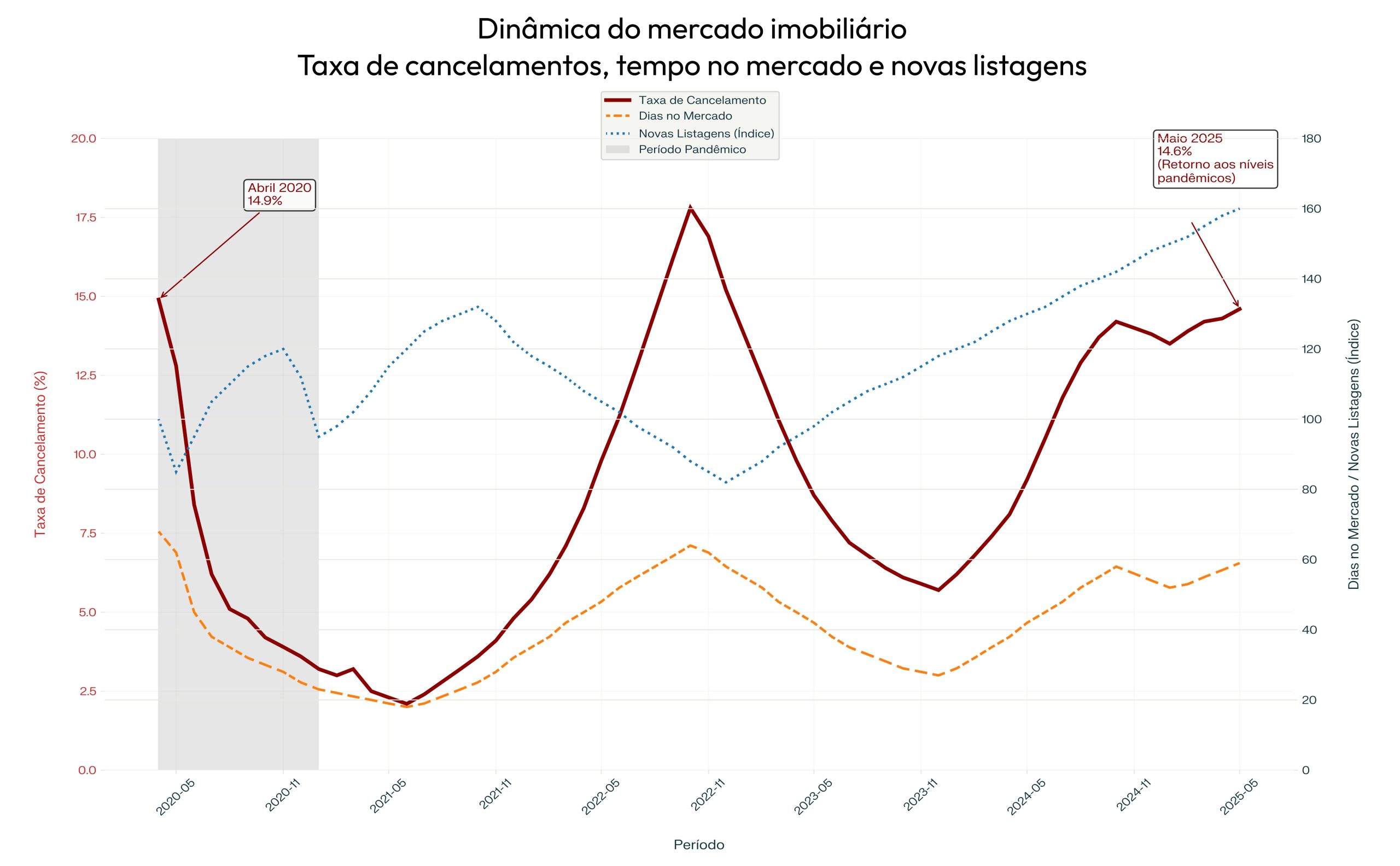

Além disso, outro ponto de atenção está ligado ao setor imobiliário, cuja combinação entre preços elevados, taxas longas persistentemente altas e excesso de oferta tem levado a uma reprecificação importante das moradias. As novas listagens cresceram fortemente ao longo dos últimos anos, sem a força correspondente da demanda, ao passo que o volume de pré-contratos cancelados tem crescido substancialmente. Este movimento antecipa uma ideia de destruição do efeito-riqueza, artifício presente na construção do chamado “excepcionalismo” da economia americana.

Fonte: Redfin

Para esse grupo, a postura excessivamente reativa do Federal Reserve e fundamentada em dados defasados, pode fazer com que a economia americana entre em uma espiral crítica, ampliando a probabilidade do contágio sistêmico, especialmente nos mercados de crédito privado e fundos de pensão.

A deterioração fiscal também é algo que pesa no diagnóstico desses agentes. O aumento do serviço da dívida, combinado com déficits primários recorrentes, limita a capacidade de resposta do Estado diante de choques. Nessa linha de raciocínio, os EUA já teriam entrado em um ciclo de endividamento estruturalmente insustentável, no qual o ajuste precisaria ser mais político do que econômico.

A recomendação dessa turma é um tanto quanto clássica: alocar recursos em títulos americanos de longo prazo — contra intuitivo se estivermos realmente preocupados com a capacidade de pagamento da economia americana —, ouro e ativos reais. A fuga das ações, em especial dos segmentos ligados ao crescimento, seria necessário para que o investidor ultrapassasse essa fase mais dura.

Entre o nevoeiro e as luzes: o argumento pelo cenário dos Goldilocks

Ainda que as leituras sobre o presente sejam divergentes, vejo espaço crescente para a hipótese de um ambiente mais equilibrado à frente para a economia americana — algo que, com as devidas proporções, se aproxima do que ficou conhecido como cenário dos Goldilocks. Esse argumento, que ganha força nos momentos em que os extremos se tornam autocanceláveis, se apoia em quatro observações fundamentais.

Em primeiro lugar, é difícil ignorar os sinais vindos dos inflacionistas. A manutenção do crescimento econômico, a resiliência do consumo e o suporte fiscal continuado — ainda que mal calibrado — criam um colchão relevante para a atividade, o que sustenta os preços dos ativos e o apetite por risco. A performance das ações, sobretudo nos setores mais sensíveis a crescimento, reflete essa dinâmica com bastante fidelidade.

Por outro lado, minha leitura sobre os preços da economia se alinha mais ao grupo dos apocalípticos: vejo pouco espaço para uma aceleração inflacionária sustentada, principalmente ao considerar os efeitos cumulativos da política monetária contracionista e a desaceleração efetiva de alguns núcleos de serviços, especialmente aqueles ligados ao setor imobiliário. A combinação entre produtividade crescente, realinhamento global das cadeias e disciplina monetária em boa parte dos bancos centrais contribui para esse cenário de moderação. Se o excepcionalismo americano perde força, deveríamos ver também alguma acomodação de preços antes de um eventual momento de ruptura.

Tenho maior dificuldade em ver a tese estagflacionária se materializando. Não apenas pela fragilidade conceitual — que exige simultaneidade entre rigidez de preços e colapso de atividade — mas também pelas condições políticas e operacionais que cercam a economia americana. A depender da evolução dos dados econômicos, o governo deverá rever sua estratégia tarifária agressiva e, possivelmente, reforçar o suporte à demanda doméstica. O Federal Reserve, por sua vez, mantém todas as portas abertas, e, certamente, não hesitará em flexibilizar a política, caso o ciclo real enfraqueça abruptamente. A história de Jerome Powell sugere maior sensibilidade à questão do crescimento do que aos índices de preços — ele pode até estar um passo atrás na condução da política monetária, mas não tardará em atuar caso a deterioração venha à galope.

Sob o ponto de vista político-regulatório, as iniciativas propostas pelo Secretário do Tesouro Scott Bessent devem ganhar tração no segundo semestre. A eventual desregulação do setor financeiro americano pode abrir avenidas importantes na concessão de crédito e trazer bastante alívio operacional (e bons pontos de margem). E, no campo corporativo, surgem os primeiros sinais de um novo salto operacional. O avanço da inteligência artificial sobre os processos operacionais começará a se refletir em aumentos expressivos de produtividade nas companhias que vem incorporando a tecnologia no seu dia a dia. Essa “era dourada da expansão de margens” se projeta como um vetor surpresa, porém contínuo, de crescimento lucrativo.

Mais à frente, esse argumento ganhará força estrutural. A combinação entre os ganhos de produtividade proporcionados pela IA, os investimentos em infraestrutura digital e energética e a reorganização das cadeias de valor globais criaram um pano de fundo fértil para um novo ciclo de crescimento sustentado. Os Irmão Laffont, responsáveis pela Coatue, uma das grandes gestoras de investimentos em tecnologia, projetam que a IA, sozinha, poderá contribuir com até 0,6 p.p. ao crescimento anual da produtividade total dos fatores, uma magnitude comparável à revolução dos computadores nos anos 90.

Guardo também otimismo com o maior fluxo de recursos para outras regiões do globo. Para a Europa, em especial, a enxurrada de recursos pode abrir uma nova fronteira de investimentos de longo prazo. A reinvenção da região para atrair recursos dependerá bastante de decisões políticas que não punam o capital, mas que tragam confiança que ele vai ser bem cuidado. Para os emergentes, a visão positiva é mais calcada sobre as oportunidades de curto prazo e menos conectadas a investimentos duradouros. A atenção às mudanças dos ventos macroeconômicos é chave para acompanhar essas regiões (é por isso que, por vezes, preferimos ficar de fora).

Por fim, enxergamos um potencial interessante para o Brasil, mas que, no atual estágio, funciona quase como uma aposta binária. No curto prazo, o país tem se beneficiado da política monetária ainda contracionista, que sustenta o diferencial de juros, e um ambiente externo mais benigno para ativos emergentes. Apostar contra o real neste ambiente se transformou em algo bastante complicado. No entanto, à medida que nos aproximarmos do primeiro trimestre de 2026, o cenário tende a ficar mais desafiador. As eleições presidenciais, que deverão ser amplamente competitivas, devem reacender a volatilidade no mercado acionário e no câmbio, impondo maior seletividade nas alocações. O Brasil, como de costume, continua extremamente dependente dos ventos políticos, e, por isso, requer leituras e releituras constantes e flexibilidade de alocação neste momento.

Esse ciclo, por definição, não será uniforme. Ele favorecerá especialmente as economias com musculatura institucional, capacidade de investimento soberano e bases educacionais compatíveis com a nova fronteira tecnológica. É nesse ambiente que se constrói a defesa mais sofisticada para a alocação estrutural em ações, tanto nos Estados Unidos quanto nas geografias que souberem canalizar os ventos dessa transformação.

Com esse pano de fundo, e com os mercados já precificando uma trajetória menos assimétrica para a economia global, faz sentido revisitar as premissas centrais que nortearam nosso Outlook 2025. A hipótese de um mundo em desinflação, mas com crescimento moderado sustentado por vetores estruturais — como a reindustrialização seletiva, a transformação digital e o novo ciclo de investimento em infraestrutura — parece hoje mais defensável. É a partir dessa leitura que avançamos, não apenas para atualizar nossas projeções, mas também para refinar as convicções que ancoram nossas decisões de alocação para o segundo semestre.

Revisitando o Outlook 2025: Da nitidez inicial à geometria móvel do segundo semestre

O Outlook 2025 traçado no final do ano passado, ainda sob a robustez do bull market das bolsas e sob a euforia fiscal prometida pela transição política americana, partiu de um ponto de nitidez rara: um crescimento sustentado nos Estados Unidos, apoio político ao capital, promessa de ganhos de margens corporativas impulsionadas pelo maior uso da inteligência artificial e um arranjo global que favorecia os ativos dolarizados. De lá para cá, o compasso não se perdeu totalmente, mas tomou novas formas.

A primeira delas foi a fragmentação do consenso sobre a economia americana. Como pontuamos na primeira seção, a desconstrução da ideia do excepcionalismo americano abriu espaço para leituras profundamente divergentes. Nesta esteira, as surpresas mais relevantes vieram do lado de fora: Europa e países emergentes, tratados nesta década como apêndices, ganharam algum protagonismo no mercado. A valorização das moedas locais, a liderança na condução monetária (no caso da Europa, em especial) e o retorno dos fluxos de capital reforçaram a tese de que a diversificação geográfica passou a ser uma alavanca de retorno.

Para nós, do lado estrutural, de longo prazo, as ideias centrais permanecem preservadas: a revolução da Era da Inteligência Artificial, os investimentos em infraestrutura física e a reconfiguração das cadeias globais devem moldar as oportunidades da próxima década. Mas os canais pelos quais isso se converte em retorno financeiro — e o tempo necessário para que isso aconteça — seguem exigindo revisões constantes.

Vamos a elas!

- O índice S&P 500 para o final do ano

O retorno do apetite dos investidores por ativos de renda variável deixa claro que o caminho para as Bolsas americanas ainda está livre. Neste sentido, ratificamos o alvo em 6.800 pontos (Bull case) para o final do ano. A recuperação recente do segmento de semicondutores e dos negócios ligados à Inteligência Artificial sinalizam claramente o potencial da bolsa americana. Podemos ter momentos de volatilidade à frente, mas o buy the dip certamente prevalecerá.

- Taxas de juros dos títulos americanos de 10 anos

A resiliência dos juros na economia americana estão atrelados à manutenção da atividade. Não nos parece que a economia abrirá espaço para uma queda maior das taxas neste segundo semestre. Nossa leitura anterior parece defasada para este novo ambiente e agora detemos uma perspectiva que as taxas de juros de 10 anos devem terminar o ano na faixa que vai dos 4,1% aos 4,3% ao ano — ante a expectativa anterior de 3,75% e 4% —, enquanto que a taxa básica deve ser reduzida duas vezes ao longo do semestre — setembro e dezembro.

- Barril de petróleo

Apesar dos últimos eventos geopolíticos terem elevado os preços do barril do petróleo, continuamos com uma visão menos construtiva. O frágil equilíbrio da economia chinesa, associada à oferta “abundante” da commodity não abre espaço para a sustentação dos preços acima da marca dos US$ 70. Para o final do ano, uma queda marginal em relação aos preços atuais para algo mais próximos dos US$ 60, conforme expectativa anterior.

- O índice DXY – Dólar

O dólar continua no centro do Dollar Smile, nas suas mínimas do ano (97 pontos). Tal indicador reflete o apetite ao risco aflorado dos investidores globais, que preferem distribuir seus recursos pela renda variável global ao mantê-los alocados no conforto dos títulos públicos americanos. Diferentemente do final do ano passado, mudamos de ideia sobre o dólar e acreditamos que o movimento de apreciação das outras moedas desenvolvidas (especialmente do euro). Para o segundo semestre, esperamos uma dinâmica menos favorável para a moeda americana e uma contínua pressão marginal dos seus preços em relação ao patamar atual – algo entre os 90 a 95 pontos.

- Ouro

O ouro ainda figura como o ativo de destaque no ano. A commodity dourada atingiu os US$ 3.400 a libra-onça neste primeiro semestre, alinhada com a nossa última revisão de cenário. Para o restante do ano, esperamos uma manutenção dos preços no patamar atual (US$ 3.400), dado que os investidores globais devem buscar alternativas de reserva de valor para compor os portfólios.

- Bitcoin

A moeda digital voltou às suas máximas (US$ 107 mil) puxada pelo fluxo de capital e perspectivas mais favoráveis provenientes da passagem da legislação no congresso americano. A recente redução da volatilidade do ativo reforça a leitura de que a criptomoeda tem sido vista como um instrumento interessante para diversificação de carteira e, também, como uma alternativa de reserva de valor. Para o segundo semestre, continuamos construtivos: nosso alvo continua nos US$ 150.000, alimentado pela ampliação da institucionalização e ampliação do número de portfólios públicos interessados em manter o ativo em suas carteiras.

- Taxa Selic

O Banco Central Brasileiro surpreendeu boa parte dos investidores com o último movimento de alta de juros. A taxa Selic atingiu os 15% e registrou o seu maior patamar desde 2006. Aqui na Asset esperávamos o final do ciclo nos 14,75%, por entender que esse patamar de juros já cumpriria o seu papel de frear a economia. Para o final do ano, esperamos que o Copom reduza 25 pontos base da taxa na última reunião e traga os juros para os 14,75%, reiniciando o ciclo de queda da Selic.

- Ibovespa

Mantemos nossa visão relativamente construtiva para o Ibovespa neste segundo semestre. Esperamos que o principal índice da Bolsa brasileira atinja os 143 mil pontos, puxados pelos bancos e negócios vinculados ao cíclico doméstico. Estamos menos construtivos com o segmento de commodities, pressionado pelos preços praticados no mercado internacional e pela consequente desvalorização do dólar frente ao real.

As revisões que fizemos ao longo do primeiro semestre não desmontam totalmente nossas teses originais, mas, ao contrário, reforçam a necessidade constante de reavaliarmos a geometria móvel do cenário global. O palco estrutural segue preservado, com a inteligência artificial, a reorganização produtiva e o novo ciclo de investimentos moldando o horizonte de longo prazo. Mas o tempo da transformação, e seus canais de transmissão, seguem exigindo ajustes finos. O investidor que pretende atravessar esse ciclo precisará de convicção nas ideias, mas também de flexibilidade tática. É nesse balanço entre firmeza e movimento que ancoramos nossas decisões para o segundo semestre.

Vamos agora à breve leitura sobre o comportamento dos mercados no mês de junho e a análise das posições nos principais portfólios da casa.

O comportamento dos mercados em junho e as posições dos principais portfólios da casa

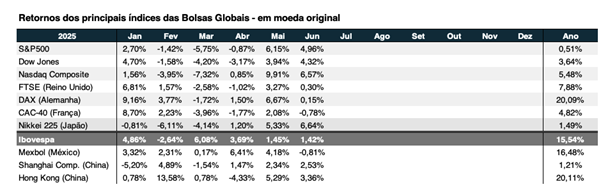

O mês de junho marcou um ponto de inflexão na percepção dos investidores globais. A trégua momentânea no âmbito da guerra comercial abriu espaço para uma recomposição das carteiras dos investidores e permitiu a ampliação da tomada de risco. O índice S&P 500 renovou suas máximas históricas — 6.204 pontos, amparado pela recuperação de uma parcela importante das Magnificent Seven (neste grupo somente a Tesla ficou para trás) e com a surpresa de outros grandes nomes da economia americana (Broadcom e Oracle). O índice Nasdaq-100 foi além e avançou 6,27% no mês – em dólares.

Do outro lado do Atlântico, o desempenho positivo veio mais das moedas do que das bolsas. O euro e a libra esterlina avançaram frente ao dólar, resgatando níveis vistos no período pré-pandêmico. As bolsas, em moeda local, ficaram bem próximas do zero, um movimento esperado dado o bom resultado no ano. Na Ásia, tanto o Nikkei quanto as bolsas chinesas voltaram a se recuperar e fecharam o mês com retornos expressivos.

Já o Ibovespa encerrou o mês com alta de 1,4%, aos 138.971 pontos. O impacto nas cíclicas domésticas provocado pelo aumento da Selic se fez presente e segurou o ímpeto dos investidores. O resultado no semestre, entretanto, é bastante positivo.

Entre as commodities, o destaque sem sombra de dúvidas veio do Urânio, que, por mais um mês consecutivo, despontou e avançou cerca de 10%. O barril de petróleo veio em seguida e apresentou ganhos de 8%, provocados pela eclosão da guerra entre Israel e Irã. Já o ouro ficou praticamente parado, apesar da volatilidade provocada pelo conflito. Por fim, o bitcoin avançou cerca de 3% em dólares e dá sinais positivos, provenientes da entrada de um novo fluxo de investidores.

Do lado dos fundos, o aumento da parcela de risco funcionou. Nos fundos de tecnologia — Empiricus Tech Select e Empiricus Tech Bets — as alocações em nomes como Marvell e Coherent, além do retorno das ações da Nvidia e Broadcom, ajudaram os fundos a superarem seus respectivos benchmarks. Nessa última arrancada, quem mais contribuiu com os fundos foram as ações da Netflix, Meta e a própria Marvell. Para frente, acreditamos que o segmento de semicondutores deve trazer passos mais sólidos.

No Empiricus Money Rider HF Global, adotamos uma postura mais “agnóstica” em relação ao câmbio. Dado o mandato global, entendemos que o investimento na moeda brasileira neste momento é o caminho mais sensato para aproveitarmos o diferencial de juros proporcionado pela política monetária brasileira. O hedge montado ao longo do mês para as posições dolarizadas nos favoreceu e proporcionou ganhos importantes para o fundo. Enquanto essa combinação de juros alto e fraqueza do dólar ante os seus pares, manteremos essa postura ativa. Ao longo do mês, as posições ligadas às bolsas americanas foram o destaque, com atenção para a Celestica, Cameco e Netflix, e, também, o long & short envolvendo os ETFs SPMO e USMV. Vale destacar ainda a posição short dólar, montada por meio da venda de um ETF que emula o DXY. Para o mês que entra, aumentaremos a exposição às ações europeias (por meio do ETF de Alemanha), e abriremos uma posição em uma cesta de semicondutores.

Nos mandatos locais, o mês foi misto. O destaque veio do Empiricus Deep Value Brasil, cujo retorno no mês superou o Ibovespa novamente. Ao longo deste mês fizemos mudanças pontuais na carteira em direção às cíclicas domésticas. Adicionamos mais ações do setor financeiro — Stone e Inter —, além de posições em Assaí e SmartFit. O objetivo dos primeiros é capturar o vento de cauda proporcionado pelo fluxo dos investidores internacionais. Já o segundo grupo, tem demonstrado alguma resiliência em seus balanços (apesar dos juros mais elevados) e se tornaram ativos interessantes para carregarmos por algum tempo. Os principais alicerces da carteira continuam sendo as ações da Embraer, Mercado Livre e (agora) Equatorial. Complementam essa lista as ações da Porto, Itaú e Rede D’or.

Do lado da renda fixa, os resultados também foram positivos. O Empiricus Cash Yield manteve o ritmo e fechou o mês com retornos acima do seu benchmarks, enquanto o Empiricus Atrium FIC FIDC entregou um prêmio aos nossos cotistas superior ao planejado inicialmente. Vale rememorar que o início das operações deste fundo neste segmento aconteceu na virada do dia 24 de junho e, de lá para cá, ele passou a contar com os benefícios tributários da classe (IR somente no seu resgate). Em termos de estratégia, caminhamos com a ideia de alocação em fundos exclusivos de duas das melhores gestoras de FIDCs do país.

Em termos gerais, começaremos julho com a mesma visão construtiva de junho. Os fluxos para a renda variável se mostram comportados e a volatilidade parece mais controlada. Eventualmente, poderemos ver uma ilha de iliquidez, fomentada pelas questões do orçamento americano e pela necessidade de captação da conta do Tesouro americano, além do fechamento da janela de recompra corporativa das ações. Se este movimento for suficiente para provocar uma realização de lucros nos mercados, deveremos aproveitar o momento. Tanto o ambiente externo quanto o interno devem continuar benéficos para os investidores globais. O bull market está em curso. Vamos em frente!

Considerações finais

Encerro esta carta reafirmando uma convicção que se fortaleceu ao longo do primeiro semestre: apesar da neblina que paira sobre o curto prazo — alimentada por diagnósticos fragmentados, disputas políticas e assimetrias na comunicação dos bancos centrais — os fundamentos de médio e longo prazo permanecem bem ancorados. A travessia ainda exige atenção e ajustes finos, mas, para nós, o caminho à frente oferece oportunidades claras para quem souber manter a direção e calibrar a dose.

Os Estados Unidos continuam sendo o epicentro das divergências. Ao mesmo tempo em que há sinais legítimos de resiliência econômica e expansão de margens, especialmente nas companhias que incorporam a inteligência artificial em seus processos, os riscos de desaceleração, de erros de política monetária e a tensão sobre os riscos fiscais permanecem presentes. Para nós, a hipótese de um ambiente de Goldilocks — com crescimento moderado, inflação sob controle e políticas econômicas mais pragmáticas — continua viva e talvez mais factível do que sugerem os prognósticos mais ruidosos.

Fora do eixo americano, reforço o mantra da melhora estrutural dos fundamentos em diversas regiões. A Europa ensaia uma recuperação consistente, ancorada em estabilidade política e investimentos estratégicos. Nos emergentes, observamos alguma disciplina monetária e a valorização das moedas abrindo espaço para eventuais trades táticos. O Brasil, como de costume, segue oferecendo oportunidades pontuais, ainda que envoltas em volatilidade política, o que nos obriga a tratar o país mais como uma posição tática do que como um destino estrutural de capital. A atenção aqui é bastante importante.

À frente, o pano de fundo segue promissor. O avanço da inteligência artificial, o novo ciclo de investimentos em infraestrutura e a reconfiguração das cadeias produtivas devem moldar as oportunidades desta década. A história tende a premiar as geografias e os ativos que conseguirem ancorar essa transformação de forma institucional. É nesse espírito que seguimos posicionados. O bull market segue seu curso, e estamos preparados para acompanhá-lo, com diligência, flexibilidade e em busca de novas oportunidades.

Forte abraço,

Equipe Empiricus Asset