Carta do Gestor

Quando o tempo se comprime: as revisões e apostas finais para 2025

O último giro da ampulheta

O tempo, no mercado financeiro, não corre em linha reta. Tal qual na física quântica, se comprime, se estica e às vezes parece estacionado. Há meses que valem por anos e anos que parecem caber em poucos meses. Para quem se apega ao calendário, chegar ao mês de outubro é como encarar o estreitamento de uma ampulheta: os grãos de areia ainda disponíveis já não habilitam grandes narrativas ou promessas mais distantes. O que resta é confrontar as expectativas com a realidade e preparar o terreno para as apostas finais do ano.

O quadro global é o retrato clássico de um ciclo que se transforma. O aperto monetário dos últimos anos cumpriu parte de sua missão: o processo inflacionário cedeu em diversas economias, ainda que de maneira desigual, e a desaceleração econômica abriu espaço para o início dos cortes de juros. A atividade outrora quente, agora dá sinais mais claros de arrefecimento. Enquanto os Estados Unidos ensaiam uma desaceleração mais visível, com uma leitura ainda dúbia acerca do emprego no país, a Europa se debate com a dificuldade de reanimar a economia — mesmo com as promessas de estímulos fiscais — e a China convive com uma transição estrutural que limita o dinamismo do passado. O tempo da abundância de liquidez visto no período pós pandêmico parece, de fato, ter ficado para trás.

No Brasil, o encurtamento do tempo se traduz em dilemas fiscais e em uma economia que mostra sinais de fraqueza, após alguma resiliência inicial. O espaço para política monetária existe, mas se estreita à medida que a percepção de risco do país volta a ganhar protagonismo, com a proximidade das eleições. Por aqui, assim como lá fora, as margens para manobras arriscadas se esvaem, e a tarefa de calibragem passa ser mais importante.

É nesse ponto do calendário que fazemos nossa última revisão de expectativas para 2025 – uma espécie de última checagem antes da reta final. O tempo escasso cobra clareza na identificação do ambiente, disciplina e escolhas bem definidas. Não se trata mais de abrir novas frentes de retorno, mas sim de consolidar ideias e de colocar o capital para trabalhar. Outubro é o instante ideal para se medir a distância entre aquilo que projetamos e o que o mercado se dispôs a entregar. E de, novamente, organizar as linhas de pensamento.

De olho (e ouvido) no Fed…

Sem sombra de dúvidas, o evento esperado do trimestre esteve conectado ao Federal Reserve. Em sua última reunião, o FOMC decidiu reduzir a taxa básica de juros em 25 pontos-base, em um movimento que, embora esperado, carregava nuances importantes sobre a visão conjuntural de Jerome Powell e sobre o caminho a ser trilhado no resto de 2025. O Fed finalmente reconheceu que o aperto monetário iniciado em 2022 cumpriu a maior parte da sua missão, ao desacelerar o processo inflacionário para níveis mais próximos da meta.

A justificativa oficial para o reinício do ciclo de corte de juros combina dois elementos centrais. O primeiro deles diz respeito à inflação de serviços, cujo enfraquecimento está diretamente conectado ao segmento imobiliário. O segundo, se conecta mais claramente ao mercado de trabalho, que já não exerce pressão exacerbada sobre preços e salários. A leitura neste segmento ainda é um tanto quanto difícil: se por um lado o desempenho pior do emprego se deve ao passo mais lento da economia, por outro, é possível associar os números mais baixos de novas vagas de emprego devido à redução da imigração ao país. Quanto menor a demanda de trabalhadores com baixa remuneração, menor será a oferta de empregos.

Entretanto, Powell ainda procurou ser enfático em sua mensagem: o Fed não se compromete com um ritmo pré-determinado de cortes e prefere manter a flexibilidade, calibrando a resposta a cada novo dado econômico. O tom do comunicado reforçou a disposição de “não repetir erros do passado”, quando cortes prematuros minaram a credibilidade do combate à inflação — uma certa crítica a si mesmo, quando demorou a subir os juros pela (vã) esperança de que a inflação cessasse no pós pandemia.

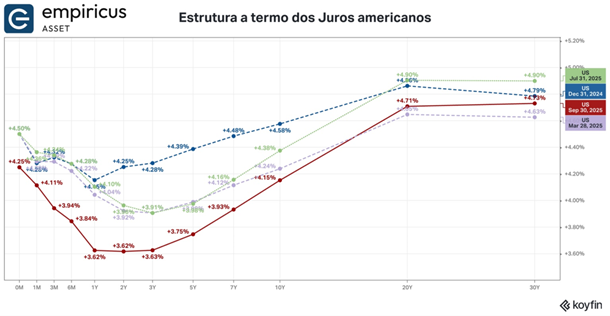

Os investidores, por outro lado, interpretaram a decisão de forma mais otimista. Os juros de médio prazo passaram a embutir cortes de juros mais agressivos no ciclo 2025-26. Para esse ano, o consenso aposta em mais dois cortes de 25 pontos. Para o ano que vem, já se espera um juros terminal ao redor dos 3,5%. O que é certo é que o processo de normalização não será linear, mas a direção está dada: a política monetária norte-americana entrou em fase de flexibilização, após um dos ciclos mais duros do século.

Fonte: Koyfin

O ajuste repercute diretamente sobre os fluxos globais. Somada às iniciativas de comércio exterior – leia-se tarifas – do governo americano, que empurraram o dólar para baixo, a perspectiva de queda nos rendimentos dos Treasuries traz um impulso adicional a perda de atratividade relativa do dólar, o que abre espaço para ativos de risco e dá algum fôlego às economias emergentes. O desafio, contudo, está na manutenção de um equilíbrio saudável: se o Fed avançar demais, corre o risco de reacender pressões inflacionárias; se avançar de menos, pode aprofundar a desaceleração já em curso.

Diante desse quadro, no qual a direção do processo monetário é mais importante que os eventuais ruídos, a rota dos mercados ainda é ascendente. Quando explorado, o ambiente microeconômico não mostra fissuras e o que se vê é a manutenção do elevado nível de investimento no país, seja por meio do segmento de tecnologia, seja pelo setor de infraestrutura. Essas devem ser apostas importantes para a reta final de 2025.

…e do lado de cá…

O cenário global mais benigno segue funcionando como uma âncora para os mercados periféricos. A combinação entre o primeiro corte do Fed, o arrefecimento dos rendimentos dos Treasuries e a perda de fôlego do dólar abriu espaço para os mercados emergentes aflorarem em 2025. Esse suporte externo, por si só, criou um pano de fundo mais favorável para o Brasil nessa reta final de ano.

Em termos macroeconômicos, o vetor gerador de impulso do “kit Brasil” está conectado com a mudança dos ventos da política monetária. A desaceleração da atividade, visível em indicadores antecedentes, se soma a um processo desinflacionário mais consistente, o que reforça a expectativa de que o Copom possa iniciar o ciclo de cortes ainda em dezembro. Apesar do equilíbrio frágil, o consenso de mercado aos poucos caminha para uma projeção de ao menos uma redução de 25 pontos-base neste ano — tal qual esperamos —, movimento que já tem sido antecipado na precificação dos ativos locais, ampliando o espaço para valorização de bolsa e compressão de prêmios de risco.

O investidor, portanto, encontra um quadro de sustentação em duas frentes: de um lado, a melhora do ambiente externo, que reduz a pressão sobre o câmbio e reabre a porta para captações; de outro, a perspectiva concreta de afrouxamento monetário interno, que funciona como catalisador para destravar valor em ativos locais.

No campo corporativo, não há sinais de grandes surpresas, mas empresas com motores próprios de crescimento devem continuar se destacando. A Embraer é o caso mais emblemático: com carteira recorde de pedidos e fluxo robusto de entregas, a companhia segue em trajetória de expansão, consolidando-se como um vetor positivo dentro da bolsa brasileira.

Nossa leitura, portanto, segue favorável e construtiva para o curto prazo. O Brasil entra no último trimestre de 2025 em posição privilegiada para capturar essa onda, sustentando o otimismo dos investidores e reforçando a atratividade dos ativos locais. Por ora, preferimos não dar muita ênfase no trade eleitoral, sob pena corrente das inversões de expectativas. O bom e velho fluxo é que realmente manda e que precisamos dar atenção.

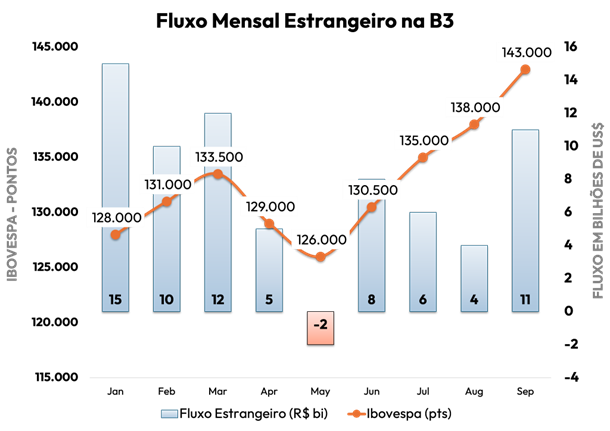

Fonte: B3

A última revisão do Outlook de 2025

Chegamos à última revisão do Outlook de 2025. As “previsões” feitas no final do ano passado vão ficando para trás e já é possível avaliar os flancos e virtudes da nossa leitura macro. O bull market global acabou se confirmando, suplementado pelo enfraquecimento do dólar. Aliás, essa foi uma questão chave ao longo deste ano, cujo erro de leitura acabou suprimindo alguns pontos em nossas estratégias internacionais. Faz parte do ofício: adivinhar o melhor momento para montar hedges cambiais nas carteiras nem sempre é algo trivial.

No entanto, de forma geral, as ideias de longo prazo permaneceram preservadas. A evolução do segmento de tecnologia continuará trazendo oportunidades ímpares e, certamente, será a principal máquina de transformação de riqueza nos mercados globais. Diante disso, continuamos firmes em nossas apostas ligadas à bolsa americana. O mundo das criptomoedas continuará a ganhar fôlego, enquanto o ouro continuará a atrair o capital que antes era direcionado à renda fixa tradicional.

Mas vamos às revisões das nossas principais previsões sobre os índices de 2025.

1. O índice S&P 500 para o final do ano

De fato, o retorno do ímpeto dos investidores por ativos de renda variável levaram as Bolsas americanas às novas máximas. Por ora, mantemos o alvo de 6.800 pontos para o S&P500 no final do ano. A surpresa de um Federal Reserve mais estimulante pode levar o índice um pouco mais para cima dessa marca, independentemente da temporada de resultados do terceiro trimestre do ano. À conferir.

2. Taxa de juros dos títulos americanos de 10 anos

As taxas de juros de dez anos da economia americana está navegando entre uma faixa que vai dos 4% aos 4,20%, calibrada em função do volume de atividade da economia do país. Não esperamos mudanças bruscas neste nível, especialmente porque as expectativas de aceleração econômica começaram a dar sinais de melhora. Na última revisão (carta de Julho), estimamos que a taxa se estabilizará na faixa que vai dos 4,1% aos 4,3% ao ano. Mantemos essa estimativa para o final do ano.

3. Barril de petróleo

Por ora, outro acerto. Oferta abundante e um China relativamente fraca em relação aos outros períodos foram o suficiente para dificultar a elevação dos preços da commodity. Continuamos esperando preços do barril ao redor dos US$ 60 no final do ano.

4. O índice DXY – Dólar

Aqui, certamente, o maior erro das nossas “previsões”. O alívio dos riscos de mercado abriu espaço para a manutenção do dólar no centro do Dólar Smile e o índice DXY luta agora para sair da faixa que vai dos 95 aos 100 pontos. Se o direcionamento do Federal Reserve indicar uma política monetária mais frouxa de fato, podemos ver o DXY tocar a banda de baixo dessa faixa. Na última revisão do outlook, estimávamos algo ao redor dos 95 pontos. Continuamos com essa leitura (apesar da situação econômica da Europa ter se deteriorado).

5. Ouro

A arrancada do ouro foi um dos grandes destaques do ano. A commodity dourada avançava até o fechamento do terceiro trimestre cerca de 46%. Havíamos estimado uma estabilização dos preços nos US$ 3.400 a onça em meados de junho, devido a maior dispersão dos ativos de risco nas mãos dos investidores. Entretanto, de lá para cá, a concentração no metal voltou a crescer. Diante desse quadro, estimamos que o preço do ouro deve terminar o ano próximo dos US$ 4.000 a onça.

6. Bitcoin

Depois de atingir novas máximas em julho (cerca de US$ 124 mil), a moeda digital perdeu um pouco do seu ímpeto, puxada pela migração de investidores para as altcoins, em especial o Ethereum. No entanto, nossa leitura favorável ao ativo continua valendo: esperamos uma boa aceleração nessa reta final de ano e detemos um alvo de US$ 150.000 para dezembro. Sazonalmente, os fluxos são favoráveis às criptomoedas e continuamos enxergando vetores que devem gerar o impulso para novos recordes.

7. Taxa Selic

Como comentado no prólogo, esperamos que o ciclo de redução da Selic se inicie na reunião de dezembro, e que a taxa termine o ano nos 14,75%. O simples direcionamento do corpo do BC deve empurrar os ativos de risco para cima neste momento.

8. Ibovespa

A arrancada da Bolsa brasileira neste mês de setembro fez com que nossa previsão para o índice ficasse para trás. Tínhamos a expectativa de que a Bolsa brasileira atingisse os 143 mil pontos, puxada justamente pelos bancos e negócios ligados ao cíclico doméstico. Dito e feito. Mas para este último trimestre, enxergamos algum gás adicional às ações locais, motivado justamente pelo fluxo global e por uma possível retomada do apetite do investidor local. Elevamos nossa projeção para os 145 mil, mas com algum espaço para níveis mais elevados de preço para o Ibovespa.

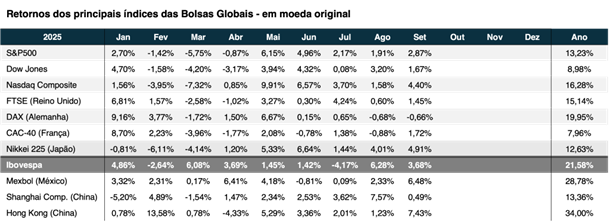

O comportamento dos mercados em setembro

Setembro confirmou a força dos mercados globais. O corte do Fed serviu como catalisador e as bolsas responderam com novos avanços. Nos Estados Unidos, o S&P 500 renovou máximas históricas, sustentado pelo desempenho das big techs e pela retomada do setor de semicondutores, que voltou a ser o termômetro do apetite por risco. O Nasdaq seguiu na dianteira, refletindo a confiança do investidor no ciclo de crescimento da inteligência artificial.

Na Europa, reflexões mais profundas sobre o ambiente econômico limitaram alguns ganhos. A Bolsa alemã, medida pelo índice DAX 30, destoou dos pares e apresentou uma leve queda. França e Reino Unido, por outro lado, avançaram. Os emergentes voltaram a receber fortes fluxos de recursos globais e levaram algumas bolsas locais às máximas históricas.

No Brasil, o Ibovespa rompeu resistências e avançou de forma consistente, embalado pela expectativa concreta de corte da Selic e pela entrada de capital estrangeiro. Os setores cíclicos domésticos puxaram o movimento. A curva de juros refletiu esse humor, com compressão de prêmios e aumento da confiança local. A descompressão dos juros futuros aqui certamente é o maior propulsor de valor para o mercado acionário brasileiro.

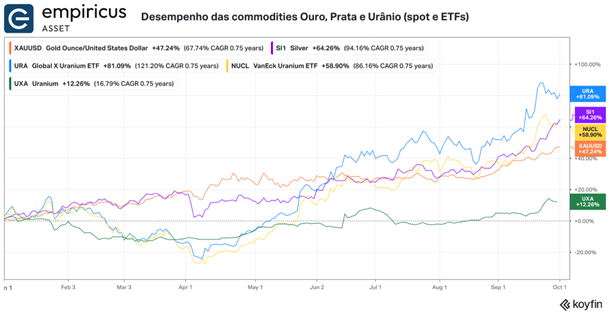

Entre as commodities, setembro foi um mês de destaque para os metais preciosos e para a energia nuclear. O ouro manteve sua escalada e renovou máximas históricas, impulsionado pela expectativa de juros mais baixos nos Estados Unidos e pela busca de ativos de reserva de valor em meio à transição monetária global. A prata acompanhou esse movimento, beneficiada pelo mesmo racional, mas também pelo incremento da demanda industrial em setores ligados à eletrificação. O urânio, por sua vez, continuou sua trajetória de valorização, refletindo a maior aceitação global da energia nuclear como alternativa estratégica de matriz limpa e confiável. Os ETFs ligados a esses ativos registraram forte desempenho no mês, capturando o interesse do investidor institucional. Na gestora, tais movimentos beneficiaram nossos fundos ligados à essas teses (Empiricus Ouro, Prata e Urânio) e, também, o nosso fundo global Empiricus Money Rider HF Global, cuja carteira exploramos na última edição desta Carta.

Fonte: Koyfin

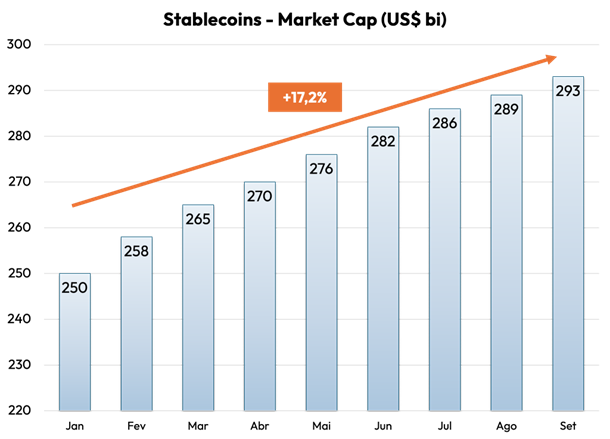

No universo das criptomoedas, o mês também foi positivo. O Bitcoin manteve-se próximo às máximas do ano, enquanto o Ethereum e outras altcoins ganharam tração com a melhora do fluxo global de risco. O dado mais expressivo veio das stablecoins: o volume em circulação cresceu mais 3,44% e a capitalização de mercado da classe atingiu a marca dos US$ 293 bilhões, consolidando-se como infraestrutura crítica para o sistema financeiro digital. Essa evolução reforça nossa tese de investimento em Circle — um caso que alocamos no segmento de fronteira em nossos fundos de tecnologia e que figura como um ativo relevante dentro deste ecossistema.

Fonte: CoinDesk

Por fim, o dólar permaneceu enfraquecido e se consolidou no centro do “Dollar Smile”. A combinação de fluxos favoráveis a ativos de risco, juros mais baixos e menor aversão global ao risco manteve a moeda americana pressionada, beneficiando emergentes e as ações em geral. O momento continua bastante propício à tomada de risco, haja visto o terreno fértil para pulverização de capital e busca de novas fronteiras de investimento.

Considerações Finais e o que esperar para outubro

O mês de outubro se iniciou sobre a paranoia do shutdown do setor público americano. As negociações nada amistosas entre democratas e republicanos já davam sinais de que poderiam provocar rachaduras na atividade federal. Dito e feito, sem nenhum acordo, o mês de outubro se iniciou com as atividades paralisadas.

Entretanto, isto parece um ruído com baixa propensão de afetar o ímpeto dos investidores. A temporada de resultados global se inicia em breve, e o foco rapidamente será direcionado para números e perspectivas fornecidas pelos administradores das companhias. De acordo com a FactSet, a expectativa para a temporada de resultados do terceiro trimestre é de crescimento sólido dos lucros, com avanço estimado de 7,9% na comparação anual. Os destaques positivos recaem sobre os setores de tecnologia, financeiro e de materiais, que devem puxar a média para cima, refletindo a resiliência da atividade em segmentos-chave da economia.

Esse pano de fundo reforça a leitura de que, mesmo após o forte rali das bolsas em 2025, há espaço adicional para valorização, sustentado pela combinação entre fundamentos corporativos mais robustos e a inflexão do ciclo monetário global.

Aliás, o compasso da política monetária americana continuará orquestrando os mercados globais. Powell está mais do que pronto para reger mais um corte em outubro, embora a partitura ainda esteja em disputa. A inflação ainda é insistente e pode dar sinais mais fortes no mês de outubro, ao passo da resiliência do consumo americano. Espero ruídos e microfonias advindos daí, mas sem grandes efeitos negativos nos preços.

Ao mesmo tempo, uma narrativa distinta, mas complementar, começa a ganhar corpo com os agentes: a de uma re-aceleração americana — em linha com nossa visão. O verão trouxe sinais de vitalidade inesperada, sustentados por um mercado de trabalho que insiste em desafiar os prognósticos e por uma onda de investimentos em inteligência artificial que já acrescenta produtividade ao PIB. As estimativas mais recentes de casas renomadas sugerem que a IA pode adicionar até 0,6 ponto percentual ao crescimento de 2025 — um sopro de futuro que começa a contaminar positivamente o presente.

Eu reforço: estamos diante de um momento positivo para ações. Mesmo após essa arrancada, ainda há fôlego para mais. A confluência entre fundamentos corporativos sólidos e um novo arranjo monetário global continua orientando nossas apostas para o fim do ano. Vamos em frente.

Forte abraço,

Equipe Empiricus Asset