Diário de Bordo

50% para o bem ou para o mal?

A decisão de Donald Trump de impor uma tarifa de 50% sobre a cesta de exportações brasileiras para os Estados Unidos marca mais um capítulo da sua estratégia agressiva de política comercial. O anúncio, feito ontem (9), nos pegou de surpresa, e veio acompanhado de um discurso inflamado (diria até raivoso): o presidente americano acusou o Brasil de práticas desleais e criticou abertamente o julgamento de Jair Bolsonaro pelo STF, classificando-o como um atentado à democracia. O ato, portanto, pareceu ir além das quatro linhas da economia e, também, combinar convicções políticas. Por aqui, a resposta foi dura, conforme esperado: o presidente brasileiro prometeu retaliações comerciais proporcionais. Logicamente, os ativos brasileiros reagiram mal à notícia e revigoraram a tradicional combinação de dólar para cima e bolsa para baixo.

Embora os Estados Unidos não sejam hoje o principal destino das exportações brasileiras — posto que segue com folga nas mãos da China —, a decisão de Trump tem impactos relevantes para segmentos estratégicos da nossa economia. Produtos como aço, celulose, carne bovina e soja ainda mantêm presença significativa no mercado norte-americano, e a elevação abrupta das tarifas impõe um novo desafio de competitividade. Em paralelo, a promessa do governo Lula de retaliar à altura adiciona mais uma camada de incerteza ao ambiente econômico, especialmente num momento em que o país já enfrentava dúvidas fiscais e dificuldades de coordenação política.

Nesta tônica, a única saída possível me parece bastante clara: será preciso, até o dia 1º de agosto, desenvolver uma habilidade de negociação que o governo ainda não demonstrou ter — nem no trato com o Congresso, nem no diálogo com a iniciativa privada. Sem isso, qualquer resposta tende a ser reativa e mal calibrada, ampliando ainda mais o custo econômico dessa relação. Para além do efeito direto sobre o fluxo comercial, e pensando sob a ótica de um investidor estrangeiro, o impacto mais provável será sentido nos mercados financeiros: desvalorização do real (que ultimamente tem sido sustentado pelos fluxos de curto prazo provenientes dos investidores estrangeiros), a abertura da curva de juros (precisaremos de uma taxa Selic mais elevada por mais tempo) e um prêmio maior exigido pelos investidores para se carregar risco Brasil.

De maneira quase paradoxal, enquanto a questão tarifária de Trump eclode, o segmento de tecnologia celebra: as ações da Nvidia voltaram a seu topo histórico, depois de uma arrancada de cerca de 50% iniciada no dia anterior do fatídico Liberation Day. Depois de algumas semanas de descanso, o mercado parece ter retomado a narrativa da inteligência artificial com força total. Os US$ 4 trilhões de valor de mercado refletem o poder da companhia: seus resultados devem continuar surpreendendo, os fluxos de negócio permanecem robustos e, mais importante, não há no horizonte um competidor à altura. A recuperação da Nvidia serve como lembrete da força das grandes tendências estruturais, aquelas que sobrevivem ao ruído de curto prazo.

Essa dualidade — protecionismo de um lado, inovação do outro — reforça uma mensagem que temos repetido com insistência por aqui: a importância da diversificação geográfica. Tenho sido repetitivo em meus Diários de Bordo e Cartas mensais aos nossos cotistas: falamos sobre como os investidores globais têm olhado com mais atenção para alguns setores na Europa, diante de valuations mais convidativos, e tem dado foco na tecnologia americana. Por aqui, até então, havíamos escapado do “balaço” de Trump e éramos vistos como uma opção aos demais emergentes em xeque (China, Rússia e Índia). Agora, entretanto, se o recuo (ou negociação) não se fizer presente, certamente seremos tratados como o restante dos BRICs na cesta dos investidores globais. À conferir.

Para a bolsa brasileira, o recado é simples: o Brasil continua tendo oportunidades, especialmente em ativos descontados e de qualidade. Mas não dá para ignorar o ruído político e o risco geopolítico embutido em países que perderam protagonismo global. A decisão de Trump nos lembra que o investidor brasileiro, mesmo quando compra ações locais, não está imune ao que se decide em Washington. Por isso, insistimos tanto em portfólios balanceados, com exposição a ativos globais e temáticos, como é o caso da inteligência artificial.

No fim das contas, talvez os 50% sejam mesmo para o bem. Não no sentido direto — a tarifa é claramente uma má notícia —, mas como catalisador de uma discussão mais séria sobre riscos, diversificação e visão de longo prazo. O investidor atento sabe que o mundo está mudando rápido. E quem não estiver disposto a acompanhar esse movimento, cedo ou tarde, vai acabar sendo tarifado pela realidade.

O comportamento dos mercados em julho

O segundo semestre do ano começou animado para os mercados globais. Até o fechamento de ontem (9), o índice S&P 500 avançava 0,94%, enquanto o Nasdaq-100 e o Dow Jones subiam 0,82%. Na Europa, o fôlego é ainda maior: tanto o DAX (Alemanha) e o CAC-40 (França) despontavam 2,8% (em euro). Por aqui, o Ibovespa entregou um pouco do bom desempenho do mês anterior e cai 1% (isso antes da questão da tarifação).

O lado técnico continua momentaneamente favorável para a tomada de risco, especialmente lá fora. O VIX voltou aos 16 pontos, refletindo um ambiente de maior confiança. A questão principal aqui é sobre o sentimento da economia americana, que voltou a dar sinais de reaceleração. A ambientação para a construção de um cenário de Goldilocks neste semestre ganha um pouco mais de força, especialmente ao avaliarmos os índices de inflação em tempo real (Truflation), que mostra um número abaixo da meta de 2% perseguida pelo Fed. Se esta variável se confirmar, o caminho ficará mais aberto para que Jerome Powell se torne um pouco mais vocal sobre um reinício de um processo de afrouxamento monetário. Vale ter em mente que o seu discurso ainda carrega uma visão de que as tarifas de Trump poderiam ter um efeito inflacionário na economia (aspecto não corroborado empiricamente no primeiro governo Trump). Como sempre, essa dinâmica econômica é algo que precisamos acompanhar com atenção.

Além da Nvidia, o bitcoin voltou a bater suas máximas históricas. Para nós, o momento é extremamente propício e coincide com o lançamento do nosso ETF composto por 100% da moeda digital, o EBIT11. Nosso intuito é prover um mecanismo simplificado, regulado e seguro para que os investidores otimizem seus portfólios. Enxergamos um longo processo de valorização para o bitcoin, dada a sua maior aceitação e institucionalização do instrumento. O nosso fundo (EBIT11) já está em negociação na B3.

Em síntese, seguimos em um mundo no qual os choques e avanços tecnológicos convivem lado a lado, exigindo clareza estratégica e capacidade de adaptação. A tarifação surpresa imposta por Trump reforça a necessidade de mantermos portfólios bem calibrados, capazes de ultrapassar as intempéries, enquanto o desempenho de ativos como a Nvidia e o bitcoin mostra que o mercado segue premiando quem aposta no longo prazo. Por aqui, na Empiricus Asset, mantemos-nos firmes no compromisso de navegar nesse cenário com atenção e dispostos para mudar rumos quando necessário.

Forte abraço,

Equipe Empiricus Asset

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Asset no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós! 📲💰

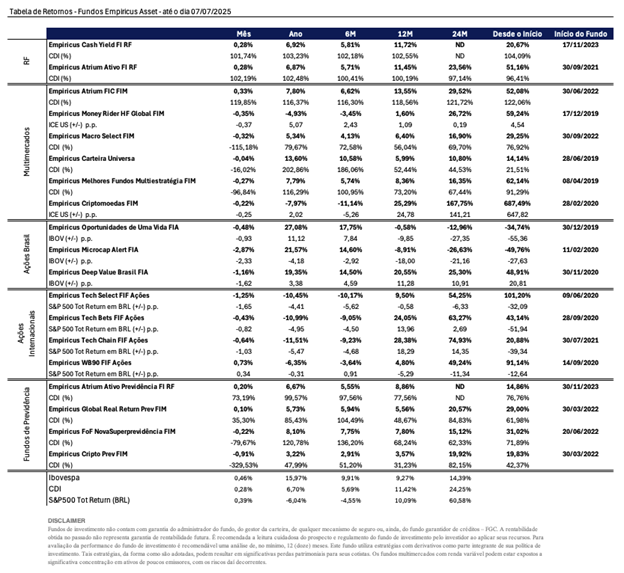

PS2: Desde dia 17 de janeiro deste ano, nossos investidores ganharam mais um produto com liquidez diária para otimizar suas carteiras. Trata-se do Empiricus Cash Yield FIF Renda Fixa. O fundo tem como objetivo proporcionar um leve prêmio em relação ao CDI e dar ao seu cotista o benefício da liquidez diária. Sem limitações de volumes de aporte, o fundo tem uma taxa de administração de apenas 0,2% ao ano e está disponível para os investidores por meio da plataforma de investimentos do BTG Pactual. Desde o seu início, em novembro 2023, o fundo entrega um prêmio de 104% do CDI.

Para conhecer mais sobre os produtos, acesse nosso catálogo de fundos.

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite nosso catálogo de fundos.