Diário de Bordo

Brasil: entre coelhos e cortinas de fumaça

Em um palco esfumaçado, as luzes piscam e as mãos se movem com destreza. O truque, como sempre, está em onde o olhar do público foca — ou melhor, onde não foca. Enquanto os olhos se perdem no brilho de um lenço vermelho, a outra mão já esconde a carta decisiva. Essa parece ser a encenação em cartaz em Brasília: uma ilusão cuidadosamente montada, embalada por um verniz nacionalista, para desviar a atenção do verdadeiro golpe de mágica — ou melhor, de imposto.

A “vitória” no STF sobre o Decreto do IOF foi celebrada como um ato de soberania, mas serve essencialmente como cortina de fumaça. Enquanto o governo encena uma espécie de resistência às forças externas — usando o “balaço” de Trump como o antagonista conveniente —, nos bastidores o decreto reconfigura para pior o ambiente tributário doméstico. A tributação de emissões primárias dos FIDCs, a inclusão do IOF sobre aportes em VGBLs e o encarecimento do envio de recursos ao exterior são medidas que carregam efeitos macroeconômicos relevantes: entopem artérias do crédito, penalizam o planejamento financeiro das famílias e transmitem sinais ambíguos sobre liberdade de capital (o alarme do controle de capitais já ecoa…).

O pano de fundo tampouco ajuda. A atividade econômica perdeu fôlego — o IBC-Br de maio retraiu 0,7% frente ao mês de abril —, retratado pelos dados recentes mais fracos do varejo, serviços e indústria apontaram desaceleração. O emprego formal começa a dar sinais de esgotamento e a arrecadação deve arrefecer, essencialmente afetada pelo custo elevado do serviço da dívida dentro das companhias, pressionando o quadro fiscal fragilizado. A insistência em recompor receitas por meio dos aumentos de impostos certamente encontrará limites econômicos e políticos, especialmente após o recesso parlamentar.

Ao mesmo tempo, a inflação segue resistente, especialmente nos núcleos e em serviços. O IPCA de junho surpreendeu para cima, reforçando a leitura de que o Copom só deve avaliar cortes de juros mais para o final do ano. A estrutura a termo da curva de juros ajustou-se a esse cenário, a parte longa voltou a deslocar para cima, refletindo um prêmio de risco adicional ao ambiente de negócios.

No exterior, o Brasil perdeu parte do seu brilho. Casas de pesquisas econômicas renomadas como a BCA Research e a Steno Research, passaram a questionar o custo de oportunidade de se investir no país. A conexão “exagerada” com o discurso do BRICs (defendida a ferro e fogo somente pelo nosso governo), as revisões de projeções de crescimento por parte de bancos internacionais e um desempenho relativo fraco da bolsa brasileira no mês já são os reflexos da crescente cautela dos investidores.

Além disso, o roteiro das eleições de 2026 traz consigo um ambiente de bastante incerteza. O risco de medidas populistas no interregno aumenta a cada pesquisa. O ato à frente parece menos sobre mágica e mais sobre os custos crescentes do improviso fiscal e da instabilidade institucional.

E, como insisti ao final de 2024 em nosso Outlook 2025, há algo de quase automático no destino estrutural do Brasil: “se o Brasil tiver uma chance de dar errado, ele a agarrará”. Esse traço nacional — valorizado por um otimismo resiliente, mas frequentemente testado por arranjos fiscais frágeis, instabilidade política e ruídos institucionais — torna o desafio atual ainda mais crítico.

Em vez de remar a favor de uma recuperação confiável, o país parece inclinado a reencontrar obstáculos onde deveria apontar soluções. O mesmo cenário de expectativa que permitiu um primeiro semestre formidável para os ativos de risco, se tornará insustentável se o governo insistir na ilusão fiscal e em improvisar institucionalmente. A plateia estrangeira está observando: para que o espetáculo econômico continue, não bastam coelhos na cartola, é preciso consistência no roteiro, disciplina nos atos e comprometimento real com a estabilidade. Algo difícil de acontecer no médio prazo…

O comportamento dos mercados em julho

Se por aqui a história dos ativos de risco começam a ganhar um contorno negativo, lá fora o apetite pelo risco continua elevado. Além das criptomoedas, que voltaram a fazer suas máximas no ano, a Nvidia voltou a bater recordes diários de capitalização de mercado ao passo do avanço dos investimentos em IA e do retorno das vendas dos seus chips para a China.

No fechamento de ontem, os índices S&P 500 e Nasdaq-100 marcavam os 6.263 e 22.907 pontos, correspondentes à valorização de 0,95% e 1,01% no mês, respectivamente. Por aqui, o Ibovespa registrava perdas de 2,41%, enquanto na Europa o DAX (índice alemão) caía levemente (-0,22%).

Lá fora, a temporada de resultados corporativos ganhou tração com o anúncio dos números dos grandes Bancos. Sem surpresas, todos acabaram surpreendendo positivamente e deram sinais de aquecimento para este segundo semestre. Hoje de madrugada (17), foi a vez da TSMC, a companhia taiwanesa responsável pela manufatura dos chips mais avançados da indústria, divulgar resultados recordes e um crescimento de lucros de fazer inveja: 60% na comparação anual.

Hoje, depois do fechamento do mercado, saem os resultados da Netflix. Esperamos números fortes, em linha com os do primeiro trimestre do ano. Ressalto que as ações da companhia fazem parte de alguns fundos internacionais da casa (Empiricus Tech Select e Empiricus Money Rider HF Global).

Por ora, seguimos navegando entre a descrença doméstica e o entusiasmo global, numa dualidade desconfortável para quem aloca capital no Brasil. O contraste entre o cenário externo — com apetite por risco, avanço tecnológico e surpresas positivas nos resultados — e a deterioração silenciosa (e, às vezes, ruidosa) do ambiente local reforça a tese de que o país voltará a testar os limites da paciência dos investidores. A volatilidade tende a aumentar, a seletividade será inevitável, e o prêmio exigido para permanecer posicionado por aqui deve continuar elevado. O roteiro está lançado e, como de costume, resta torcer para que o Brasil não agarre mais uma chance de dar errado.

Forte abraço,

Equipe Empiricus Asset

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Asset no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós! 📲💰

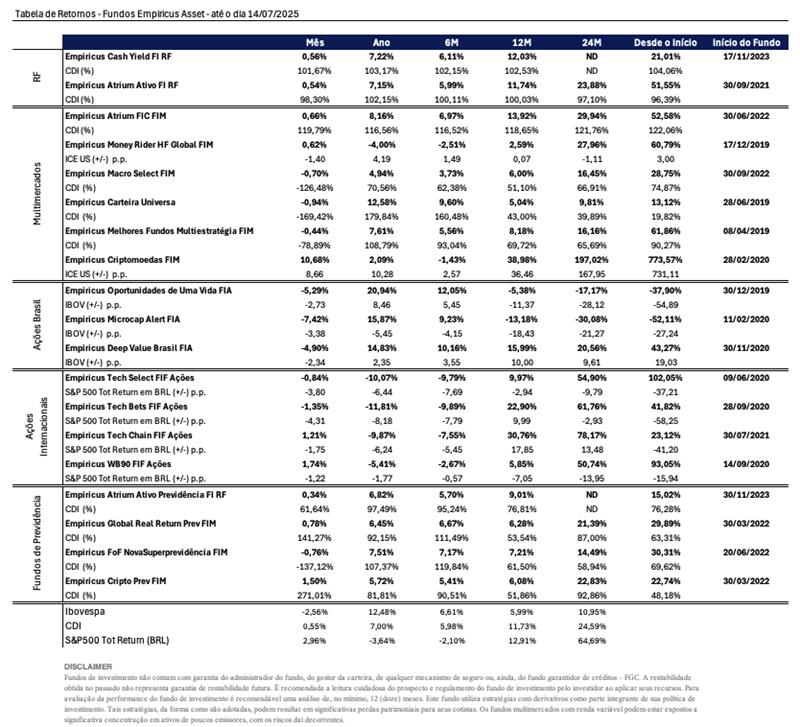

PS2: Desde dia 17 de janeiro deste ano, nossos investidores ganharam mais um produto com liquidez diária para otimizar suas carteiras. Trata-se do Empiricus Cash Yield FIF Renda Fixa. O fundo tem como objetivo proporcionar um leve prêmio em relação ao CDI e dar ao seu cotista o benefício da liquidez diária. Sem limitações de volumes de aporte, o fundo tem uma taxa de administração de apenas 0,2% ao ano e está disponível para os investidores por meio da plataforma de investimentos do BTG Pactual. Desde o seu início, em novembro 2023, o fundo entrega um prêmio de 104% do CDI.

Para conhecer mais sobre os produtos, acesse nosso catálogo de fundos.

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite nosso catálogo de fundos.