Carta do Gestor

Horizontes que justificam a jornada: uma releitura sobre nossa estratégia voltada para as ações globais

Em busca das empresas que moldam o futuro

“Ações não são pedaços de papel, são pedaços de empresas.” – Peter Lynch

Ao longo dos meus longos anos de carreira, me aventurei por diversas frentes do universo dos investimentos. Me aprofundei nos estudos em diversas classes de ativos, entre elas, ações locais e internacionais, renda fixa, crédito, derivativos, criptomoedas, ativos alternativos, commodities, etc. E embora cada um desses caminhos tenha me oferecido aprendizados para lá de interessantes, foi sempre nas ações que encontrei a melhor combinação entre risco e retorno — especialmente nos mercados internacionais.

Essa convicção nasceu do ofício e da observação contínua dos mercados globais. Minha formação como um “cara de ações” surgiu da curiosidade em entender como os negócios funcionam, como as companhias formulam suas estratégias e, também, do fascínio pela busca de ideias capazes de se transformar em grandes histórias de geração de valor.

Do início da minha labuta, nos idos da década de 2000, passando pela minha fase como analista internacional na Empiricus Research, mergulhei fundo em dezenas de modelos de negócios, conversei com gestores e analistas pelo mundo e, principalmente, tive como foco primordial selecionar e recomendar ações com o objetivo claro de fazer crescer o patrimônio dos fundos e daqueles que acompanhavam minhas ideias.

Especialmente nesta última fase, já plenamente dedicada à análise de ativos internacionais, trouxe à tona para o investidor local nomes como Booking ou Nvidia, que proporcionaram retornos fortíssimos ao longo dos últimos anos, e que agora fazem parte da nossa estratégia de ações global.

Desde minha chegada ao comando da Empiricus Asset, venho trabalhando junto ao time para dar mais cor à essa estratégia. Com a recente incorporação dos diferentes fundos de ações globais em um único veículo, ganhamos força, escala e capacidade de ampliar a geração de valor aos nossos cotistas.

O momento não poderia ser mais propício. Os mercados internacionais avançam em tom uníssono. Apesar dos ruídos, as bolsas dos mercados desenvolvidos vêm atingindo máximas atrás de máximas, tal qual esperado por nós no início do ano. A máquina financeira continua rodando à pleno vapor e, agora, conta também com os planos fiscais europeus que devem impulsionar a economia da região — tratamos estes temas nas últimas cartas mensais. A continuidade do processo desinflacionário — ou a simples manutenção dos níveis atuais de preços — abre as portas para uma dinâmica favorável dos lucros corporativos e, por conseguinte, para a continuidade do movimento de alta dos preços dos ativos de risco.

A estratégia adotada para o Empiricus WB90 – que em breve passará a se chamar Empiricus WB Ações Globais – é a nossa proposta para o investidor que deseja deter um pé (ou quem sabe os dois) nos mercados internacionais. Nele, buscaremos ações internacionais de alta qualidade, que estejam ligadas aos temas estruturais clássicos, como setor financeiro, tecnologia, saúde, energia e serviços, ao redor do globo. Trata-se de um veículo desenhado para o longo prazo, com nomes que carregam vantagens competitivas claras e margens de crescimento consistentes.

Não por acaso, algumas das empresas que recomendei ainda nos tempos da Research hoje figuram entre as posições do fundo. Booking, Nvidia, Microsoft e JP Morgan são exemplos de companhias que resistiram ao tempo e aos ciclos de mercado, entregando valor de forma recorrente. Ao lado delas, novas ideias que traduzem as grandes transformações globais: United Rentals, Boston Scientific, Oracle, Applied Materials, entre outras — empresas que estão, cada uma à sua maneira, na linha de frente da próxima década de crescimento.

Esses nomes não foram escolhidos ao acaso. Passaram por um escrutínio bastante razoável da nossa equipe de análise, pelos testes do tempo, e — para aqueles que me conhecem há mais tempo e que tem consigo a memória dos meus relatórios — pelo filtro de uma filosofia que procura combinar partes das filosofias de grandes nomes do mercado (a paciência de Buffett, o olhar investigativo de Fisher, a obsessão por crescimento de Lynch e a prudência de Klarman). São negócios que, aos olhos vistos, têm sido capazes de atravessar sobressaltos, adaptar-se ao novo e continuar gerando resultados superiores à média.

Neste sentido, reafirmo com grande convicção: a proposição ideal entre risco e retorno para qualquer portfólio, passa necessariamente pelo investimento nas grandes empresas globais. Em um cenário de juros estabilizados, desinflação madura e aceleração de produtividade impulsionada por IA e automação, o investidor que ainda restringe sua carteira ao mercado local está, na prática, abrindo mão de retornos potenciais significativos. Mais do que nunca, é hora de abrir a cabeça e expandir os horizontes.

O olhar do Empiricus WB

A estratégia do Empiricus WB Ações Globais está alicerçada em uma filosofia clara: as melhores oportunidades de retorno sustentável vêm de empresas extraordinárias, analisadas com profundidade e paciência. Nosso ponto de partida é a análise Bottom-Up, na qual buscamos entender com minúcia as características estruturais de cada negócio. Do nosso ponto de vista, a verdadeira geração de valor vem da combinação entre uma tese de longo prazo, vantagens competitivas robustas e uma gestão capaz de transformar inovação em lucro recorrente.

Inspirados por Philip Fisher, nosso processo de análise vai um pouco além dos números frios – se você ainda não o viu, deixo aqui o link para conhecê-lo. Um objetivo primordial é compreender a essência de cada companhia: sua cultura de inovação, a clareza estratégica do negócio, a qualidade da execução e a capacidade de adaptação em contextos desafiadores. Ao mesmo passo, utilizamos o framework dos 7 Poderes de Hamilton, delineados pelo professor de Stanford Hamilton Helmer no livro 7 Powers: The Foundations of Business Strategy, como instrumento analítico para aferir a resiliência competitiva dessas empresas — investigando a presença de efeitos de rede, poder de marca, economias de escala, processos superiores, recursos exclusivos e custos de mudança que, combinados, garantem proteção e longevidade à geração de valor.

Essa leitura é consubstanciada pelo analítico macro, que além de identificar os grandes vetores de crescimento estrutural, abre espaço para pensarmos sobre o tamanho das alocações. Nosso objetivo final é encontrar companhias capazes de transformar (ou acompanhar) as mudanças seculares.

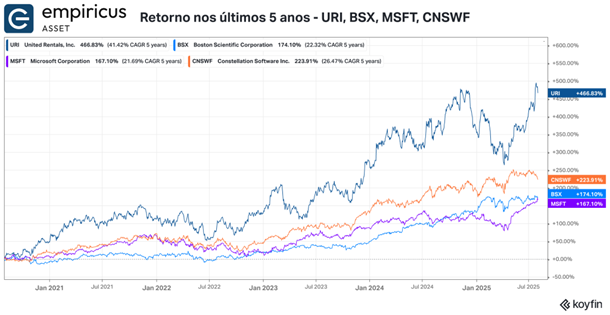

Nos parágrafos seguintes, abordarei sinteticamente nossa leitura sobre alguns dos casos presentes na carteira. A alocação completa atual do fundo pode ser vista em seguida. Vamos lá.United Rentals (NYSE: URI): eficiência, escala e consolidação

A United Rentals representa uma das histórias de consolidação mais bem-sucedidas da última década nos mercados globais. Líder absoluta em um setor originalmente pulverizado e pouco eficiente — o aluguel de equipamentos industriais e de construção —, a companhia ergueu um modelo de negócios com base em escala, inteligência operacional e estratégia agressiva de aquisições. Desde sua fundação em 1997, foram mais de 300 transações realizadas, que a transformaram em um negócio de mais de US$ 57 bilhões.Entre os anos de 2020 e 2024, a United Rentals entregou um crescimento médio anual de 13% em receita e 30% em EBITDA. Atualmente, já supera os US$ 15 bilhões de faturamento com margens operacionais acima da média do setor e geração de caixa operacional acima dos US$ 4,5 bilhões anuais. O segmento de Specialty Rentals, voltado para o aluguel de máquinas especialistas e o pilar da estratégia mais recente da companhia, saltou de 14,5% para 33,4% da receita total, com taxas de crescimento próximas a 30% ao ano. A proposta do negócio ultrapassa a barreira do simples aluguel de máquinas, ao oferecer soluções completas de desenvolvimento — engenharia, instalação e suporte — em segmentos críticos do setor de infraestrutura.

Trata-se de um modelo que combina as vantagens de incumbência com uma execução ágil e tecnológica. A URI possui a maior frota de maquinários do setor (cerca de US$ 22 bilhões em ativos), distribuída em mais de 1.700 localidades nos EUA, Europa, Austrália e Nova Zelândia. Essa escala permite desde poder de compra superior ao dos concorrentes, diluição de custos fixos e maior taxa de utilização dos ativos. A digitalização também avança rápido, e suas ferramentas permitem integração com os sistemas dos clientes e criam fidelização operacional, o que por sua vez promove um elevado custo de substituição dos seus serviços.

A URI é, portanto, mais do que uma aposta no ciclo global de retomada de investimentos em infraestrutura. É uma das grandes consolidadoras deste modelo “rental as a service” que ganha tração em um mundo mais dinâmico. Em ambientes como o atual, no qual os juros são mais elevados e os investimentos precisam ser mais direcionados para o que realmente importa nas operações das companhias, alugar bem se torna tão importante quanto operar bem. E a United Rentals parece estar posicionada para dominar ambos os lados dessa equação.

Boston Scientific: liderança em cardiologia e disciplina na construção de valor

A Boston Scientific é a nossa grande aposta voltada para o setor de saúde, mais especificamente no setor de healthtech. Líder global no segmento de dispositivos médicos intervencionistas — com forte presença em cardiologia, urologia e neuromodulação — a empresa vem consolidando sua posição por meio de um modelo de negócio baseado na inovação contínua e na aquisição seletiva de ativos estratégicos.Nos últimos cinco anos, a Boston Scientific entregou uma taxa média de crescimento de receita de 14% ao ano, saindo de US$ 9,9 bilhões em 2020 para US$ 16,75 bilhões em 2024. A margem bruta permaneceu consistentemente acima de 68%, enquanto as margens operacionais se expandiram, refletindo maior eficiência na conversão de inovação em receita.

O caso do dispositivo WATCHMAN FLX, voltado para o segmento cardiológico, por exemplo, sintetiza bem essa lógica. Trata-se de uma alternativa minimamente invasiva à anticoagulação oral em pacientes com fibrilação atrial, que vem ganhando ampla tração e que provoca a revisitação do modelo cirúrgico tradicional. Ao lado disso, o segmento cardiovascular, que já representa mais de 64% da receita total, continua a se expandir com novos lançamentos e expansão geográfica.

O crescimento da empresa vem acompanhado de um conjunto robusto de vantagens competitivas. A Boston Scientific opera com economias de escala raramente encontradas em players do setor: anualmente são produzidos 76 milhões de dispositivos médicos nas suas 25 fábricas ao redor do mundo. Além disso, conta com um rol de 53 mil funcionários e treina mais de 38 mil profissionais da área da saúde por ano, o que contribui para a fidelização da base médica e ratifica o seu posicionamento estratégico. O portfólio de patentes (mais de 15 mil) e o corpo técnico altamente qualificado são recursos difíceis de replicar e reforçam as barreiras de entrada para os seus competidores.

Em síntese, a Boston Scientific se revela como um negócio resiliente, com margens robustas, pipeline de inovação validado e clara disciplina de capital. Em um setor onde a execução é bastante importante, a empresa sabe entregar e crescer com consistência.

Microsoft: o exemplo do poder competitivo

Entre os nomes do portfólio do fundo, poucos oferecem uma combinação tão clara de escala, previsibilidade e visão de futuro quanto a Microsoft. Trata-se de uma companhia cuja proposta de valor se renova a cada ciclo tecnológico e que, mesmo após atingir uma capitalização superior a US$ 4 trilhões, segue crescendo em ritmo intenso.Nos últimos cinco anos, a Microsoft quase dobrou a sua receita — um salto de US$ 143 bilhões em 2020 para US$ 281,7 bilhões em 2025 —, com uma impressionante expansão de margens: o lucro operacional subiu de 37% para 45,6% no período. Em sua última divulgação de resultados, a receita da companhia alcançou os US$ 76,4 bilhões e o seu lucro líquido atingiu os US$ 27,2 bilhões, correspondendo a um crescimento de 18% e 24% ano a ano, respectivamente.

Boa parte dessa trajetória recente se explica pelo crescimento explosivo da Azure, sua plataforma de nuvem, cujas receitas ultrapassaram os US$ 75 bilhões nos últimos doze meses — um avanço de 34% na comparação anual. A Microsoft conseguiu capturar com competência o ciclo de digitalização do setor corporativo e, mais recentemente, tornou-se o seu pilar de infraestrutura da inteligência artificial, graças à parceria estratégica com a OpenAI, arquitetada rapidamente após a explosão inicial do ChatGPT.

O modelo de negócio da Microsoft se apoia em três grandes frentes: (i) produtividade (Office 365, LinkedIn); (ii) infraestrutura (Azure, servidores, nuvem híbrida); e, (iii) consumo (Windows, Surface, Xbox). O primeiro oferece receita recorrente e previsível, com forte presença em grandes corporações e custos de troca elevadíssimos. O segundo concentra os vetores de crescimento exponencial, com expansão da IA, data centers e computação em nuvem. O terceiro, embora menos dinâmico, garante base instalada e penetração profunda no ambiente digital cotidiano.

Sob a lente dos 7 Poderes de Hamilton Helmer, a Microsoft figura como caso clássico, com múltiplas camadas de vantagens competitivas. De forma simplificada, observamos as seguintes características na companhia fundada por Bill Gates:

(i) Economias de escala visíveis tanto na base de usuários quanto na operação de data centers;

(ii) Efeitos de rede, especialmente no Office, Teams e LinkedIn;

(iii) Custos de troca extremamente altos para empresas clientes que utilizam os seus serviços;

(iv) Marca global que transmite segurança, compatibilidade e suporte técnico;

(v) Recurso exclusivo, como, por exemplo, o acesso ainda privilegiado à infraestrutura da OpenAI;

(vi) Contra-posicionamento, ao incorporar IA em seus produtos antes dos concorrentes;

(vii) Poder de processo, visível na integração bem-sucedida de aquisições como GitHub e no desenvolvimento coordenado entre as suas divisões.Não por acaso, a companhia consegue manter níveis elevados de retorno do seu capital investido (ROIC de 26,4%), e continua a investir pesadamente no seu próprio futuro — com US$ 30 bilhões de CAPEX previstos apenas no 1º trimestre fiscal de 2026. Tudo isso, sem comprometer a rentabilidade nem sacrificar geração de caixa.

Diante desse quadro, ainda enxergamos a Microsoft como um negócio fora da curva. Uma companhia que continua em busca da fronteira tecnológica, mas que comporta uma maturidade operacional importante, capaz de compor fortes retornos aos seus acionistas.

Constellation Software: o caso definitivo de execução disciplinada

Se existe uma companhia global que transformou a alocação de capital em um processo industrializado, ela é a canadense Constellation Software. Fundada por Mark Leonard em 1995, a companhia já realizou mais de 1.000 aquisições ao longo de sua história e se tornou a maior compradora de software vertical do mundo — um caso que já ultrapassa os US$ 100 bilhões em valor de mercado. Nos últimos cinco anos, a receita da companhia cresceu de US$ 3,1 bilhões para mais de US$ 10 bilhões, com margens de fluxo de caixa livre na casa dos 21% e retorno sobre capital investido superior a 30%.A tese da Constellation se apoia em um modelo de negócios contraintuitivo: comprar pequenas empresas de software que atuam em nichos específicos, em setores como saúde, governo local, educação e utilities, e permitir que continuem operando com total autonomia, dentro de uma cultura corporativa descentralizada. A estrutura organizacional conta com seis grandes grupos operacionais, cada um responsável por seu próprio ecossistema de empresas.

Dentre suas forças competitivas vale destacar:

(i) Economias de escala: a empresa compartilha expertise, práticas operacionais e acesso a capital entre mais de mil empresas, diluindo custos fixos e melhorando retornos;

(ii) Custos de troca: os softwares que oferecem são críticos para os fluxos operacionais dos clientes. A migração é custosa, arriscada e, muitas vezes, tecnicamente inviável;

(iii) Recurso isolado: possui o maior banco de dados proprietário do mundo sobre empresas de software vertical, com mais de 60 mil negócios mapeados e monitorados incessantemente;

(iv) Poder de processo: para manter suas operações funcionando, a companhia desenvolveu uma cultura organizacional e um manual de M&A absolutamente singulares, capazes de escalar sem perder disciplina — um exemplo é o retorno exigido superior a 20% nas aquisições realizadas;

(v) Contra-posicionamento: enquanto os negócios feitos por fundos de VC ou Private Equity procuram integrar e cortar custos das suas aquisições, a Constellation oferece aos fundadores autonomia e perpetuação da cultura, o que, por sua vez, atrai um deal flow de alta qualidade;

(vi) Marca: consequentemente, a companhia é vista como o “destino ideal” para os fundadores que desejam preservar o legado de seus negócios.Nos últimos anos, a empresa também deu mostras de que sabe adaptar sua estratégia. O spin-off da Topicus em 2021, voltado ao mercado europeu, mostrou capacidade de gerar valor ao destacar unidades maduras. Mais recentemente, aumentou o tamanho dos seus deals — como a compra do negócio hospitalar da Allscripts por US$ 700 milhões — mostrando apetite para operar em outro patamar de escala, sem comprometer sua filosofia de capital.

Por fim, é importante constatar que a Constellation não está ancorada em hype, IA ou disrupções momentâneas. Seu valor está na repetição disciplinada de uma lógica bem executada, calcada na identificação de bons negócios, na habilidade em comprar barato, operar com autonomia e reinvestir o fluxo de caixa. Essa máquina de aquisição e crescimento composto parece ter muitos ciclos pela frente.

Fonte: Koyfin

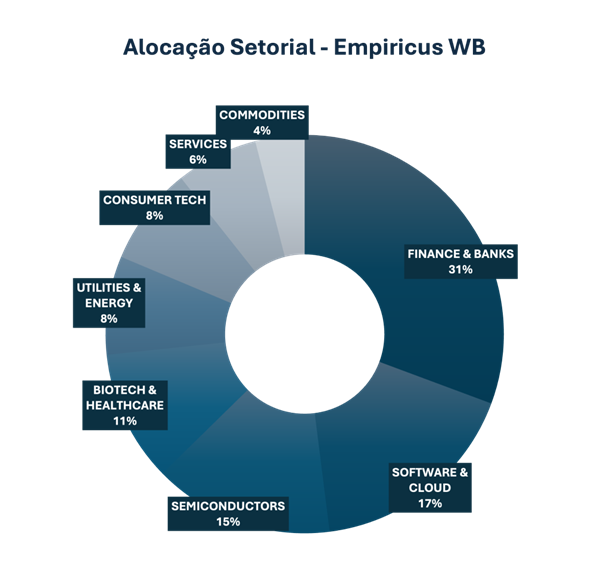

As demais posições do Fundo

Para além das teses que já exploradas aqui, o Empiricus WB Ações Globais carrega um conjunto equilibrado de posições que refletem, em sua essência, uma leitura top-down criteriosa das grandes forças estruturais em curso na economia global. Atualmente a carteira está organizada em torno de três grandes pilares: tecnologia e digitalização, reorganização do sistema financeiro global e infraestrutura crítica para o novo ciclo econômico.

No setor de finanças e bancos, que representa a maior alocação da carteira (30,6%), o portfólio está ancorado em nomes como JP Morgan Chase, Mastercard, American Express, HSBC UK, The Progressive Corporation, UBS AG e Wise. Essa concentração reflete a visão de que o ambiente de juros mais altos por mais tempo (higher for longer) deve se estender, combinado com baixos níveis de inadimplência e retomada das atividades de investment banking. Estes fatores devem continuar a impulsionar a rentabilidade bancária global que se mantém em níveis historicamente elevados (ROE médio de 12% em 2024). Além disso, o setor está na linha de frente da transformação dos meios de pagamento e digitalização dos serviços financeiros, com o advento do blockchain e das stablecoins, oferecendo uma simbiose rara entre solidez e inovação. Neste sentido, a mistura de nomes renomados, capazes de se reestruturarem rapidamente, com nomes da nova economia, como a Wise, trazem um equilíbrio interessante para o portfólio.

A alocação no segmento de software e cloud (17,4%) traduz nossa convicção na longevidade da revolução digital e no ciclo de investimentos estruturais em infraestrutura de TI. Empresas como a Oracle, a alemã SAP, Constellation Software e Microsoft — estas últimas aprofundadas anteriormente — oferecem exposição direta ao crescimento explosivo de aplicações em nuvem, plataformas SaaS e integração de soluções de IA. O mercado global de cloud deve mais do que dobrar até 2030, e os investimentos em data centers otimizados para inteligência artificial devem crescer 42,4% apenas em 2025. A presença dessas empresas garante acesso aos motores essenciais da produtividade digital corporativa da próxima década.

Em semicondutores (14,7%), nomes como Nvidia, Applied Materials e Celestica posicionam a carteira no epicentro da transformação computacional. A demanda por chips de IA — para treinar modelos, operar data centers e acelerar aplicações em tempo real — está projetada para ultrapassar US$ 400 bilhões até 2030. O CapEx da indústria retornou à trajetória de alta — fato consumado pelos números das Big Techs —, refletindo a necessidade de expansão de capacidade e sofisticação técnica. A cadeia de semicondutores representa, para nós, o alicerce físico da revolução digital.

No segmento de biotecnologia e saúde, Boston Scientific e Eli Lilly representam duas abordagens complementares. A primeira, focada nos dispositivos médicos minimamente invasivos, e a segunda, na vanguarda dos tratamentos com GLP-1, que desponta como uma das maiores avenidas de crescimento do setor farmacêutico. A longevidade da população global e a busca por eficiência nos sistemas de saúde continuarão a impulsionar o setor por décadas.

Na frente de infraestrutura e energia, Vistra e Siemens Energy AG respondem à nova realidade energética. Com o crescimento exponencial da demanda elétrica (principalmente por parte de data centers de IA), empresas que combinam ativos legados com capacidade de expansão renovável estão bem posicionadas para capturar esse redesenho estrutural. A Vistra, em particular, desponta como fornecedora crítica dentro da cadeia de infraestrutura planejada nos EUA.

As posições em Booking Holdings e Instacart, classificadas sob o guarda-chuva de consumer tech, expõem o portfólio a tendências seculares de consumo digital, conveniência e reconfiguração da logística de última milha. Ambas operam plataformas com efeitos de rede relevantes e margem de crescimento expressiva, mesmo após a maturação dos primeiros ciclos de adoção. A segunda perna dessa história passará necessariamente pelos “agentes de IA” e ambas estão se movendo para desenvolver suas ferramentas.

Por fim, a presença em Vale (commodities metálicas) — nosso play de China na carteira — e United Rentals (serviços industriais) garante exposição a ciclos mais tradicionais, mas ainda relevantes, como a reconstrução de infraestrutura física, reindustrialização e a reorganização das cadeias globais de suprimento. Mesmo fora dos temas centrais, são nomes de alta qualidade e com capacidade de execução mais do que comprovada. Esse conjunto de posições do WB tem uma intencionalidade estratégica clara: capturar teses estruturais de longo prazo, por meio das companhias que as moldam. Esse é o grande objetivo do WB: trazer valor para nosso cotista por meio do equilíbrio entre o macro e o micro, por meio do investimento em grandes companhias globais — aquelas capazes de crescer com consistência, adaptar-se às mudanças do mundo e liderar os rumos da economia nos próximos ciclos.

Fonte: Empiricus Asset

O comportamento dos mercados em julho

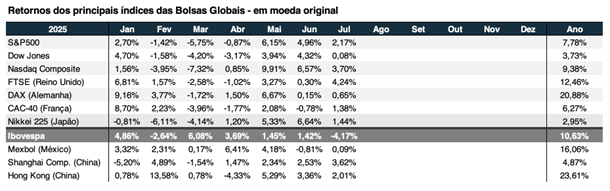

O mês de julho foi marcado pelo florescimento do bull market global. Mesmo em meio aos choques políticos provocados pela quintessência combativa de Donald Trump, os investidores se viram impelidos à tomada de risco. As bolsas americanas caminharam para suas máximas históricas e recuperaram espaço frente aos pares. No fechamento do dia 31, o S&P 500 atingiu os 6.339 pontos e uma valorização de 2,17%. O Nasdaq Composite, por sua vez, fechou o mês com valorização de 3,73%, puxado pelo bom desempenho de parte das Big Techs na divulgação dos seus resultados referentes ao segundo trimestre.

Do outro lado do Atlântico, o impulso foi similar. O destaque veio da bolsa londrina, cujo principal índice o FTSE-100 fechou o mês com valorização de 4,24%. As bolsas chinesas voltaram a apresentar bons resultados, na esteira dos números de PIB melhores do que o esperado e, também, devido a leitura sobre a postergação do prazo de negociação das tarifas comerciais com os EUA.

Por aqui, o Ibovespa patinou e apresentou o seu pior mês desde fevereiro. O recuo de 4,17% para os 132 mil pontos foi reflexo da surpresa com a taxação promovida por Donald Trump às exportações brasileiras para os EUA, e pela leitura de que o governo continua com alguma dificuldade para negociar. Neste âmbito, até o último dia do mês, as ações de grandes empresas como Weg e Embraer ficaram pressionadas enquanto os passos da negociação não evoluíam. A primeira, por sua vez, sofreu por conta da divulgação dos seus resultados trimestrais, que vieram um pouco abaixo do esperado.

O que chamou mais atenção neste mês, entretanto, foi o retorno dos investidores para o dólar. A montagem de posições na moeda, embalada pela leitura mais positiva sobre a economia americana e pelos resultados corporativos, é reflexo de um maior apetite pela tomada de risco. Neste âmbito, também é preciso mencionar as criptomoedas, que voltaram a chamar atenção após as aprovações das leis no Congresso americano. O bitcoin mantém sua trajetória ascendente que o posiciona como uma reserva de valor clara nesta nova era digital.

Já a questão dos juros básicos nos EUA ainda é crítica e ganha contornos diversos. Do lado político, Trump continua a pressionar Jerome Powell por juros mais baixos. Pelo lado das estatísticas, no entanto, as oscilações trazem dúvidas se o momento é o ideal para se reiniciar o ciclo de queda — os números do emprego contrastam com o PIB forte e com a inflação ainda resiliente.

Em nossa visão, continuamos acreditando na possibilidade de um ambiente de goldilocks na reta final do ano — veja a Carta do mês de Junho —, à despeito das questões tarifárias. Powell deve iniciar o processo de redução dos juros e abrir espaço para a acomodação da política monetária mais dura. Isso deve abrir portas para uma nova rodada de aumento do apetite ao risco.

Entre nossos fundos merecem destaque os internacionais, que andaram relativamente bem após a segunda metade do mês. Nos próximos dias, disponibilizaremos nosso vídeo mensal, no qual compartilharei os resultados e a nossa visão para os principais portfólios da Asset.

Considerações Finais e o que esperar para agosto

A travessia de julho confirmou parte importante do que vínhamos sustentando nos últimos meses: a resiliência dos lucros corporativos nos mercados desenvolvidos, a persistência da inflação em níveis controlados e, sobretudo, o retorno gradual da propensão ao risco por parte dos investidores institucionais globais. Se por um lado os balanços do segundo trimestre divulgados até aqui reforçam a solidez dos grandes grupos globais, por outro, a percepção de que o ambiente atual combina relativa “estabilidade” e oportunidades, abriu as condições para que as ações continuassem sua escalada.

O avanço das bolsas internacionais reforça a ideia de que ainda há fôlego no bull market global — mesmo que ele siga aos solavancos. A melhora dos dados na China, a redução da tensão tarifária entre EUA e Europa, e o posicionamento emblemático do Federal Reserve têm contribuído para um ambiente que, ainda que não seja exuberante, é funcional e relativamente previsível. Enquanto o “muro das preocupações” povoar a mente dos investidores, o caminho para buscar oportunidades reais e concretas estará claro.

No Brasil, o cenário permanece mais volátil e opaco. A condução fiscal segue no centro das atenções — e das dúvidas. Os ruídos políticos, a reação do mercado ao decreto do IOF e a piora recente na comunicação econômica do governo aumentaram a percepção de risco local. Esse descompasso entre expectativas e entregas tem se refletido não apenas nos ativos domésticos, mas também no comportamento do câmbio e na dinâmica de fluxo estrangeiro. Olhando para frente, os desdobramentos do embate com Donald Trump podem ser variados e, por ora, é preciso atenção e uma boa dose de paciência. Prometo que ao longo do mês, abordaremos mais sobre o tema em nossas newsletters e podcasts.

E dentro desse pano de fundo, reforço mais uma vez a importância de um portfólio com exposição internacional relevante, disciplinada e bem estruturada. O fundo Empiricus WB Ações Globais existe para ocupar exatamente esse papel. Ele foi concebido como um veículo para que o investidor brasileiro tenha acesso, com inteligência e seletividade, aos grandes negócios do mundo — aqueles que combinam visão de longo prazo, capacidade de execução e inserção nos principais vetores de crescimento global. É um caminho sem volta.

Seguiremos atentos. E convictos.

Um forte abraço,

João Piccioni